Poucos temas são mais espinhosos que as habilitações de crédito nos processos falimentares e de recuperação de empresas. Normalmente custosas e por vezes acompanhadas de longos trâmites judiciais, as habilitações causam perplexidades até mesmo aos maiores especialistas.

Poucos temas são mais espinhosos que as habilitações de crédito nos processos falimentares e de recuperação de empresas. Normalmente custosas e por vezes acompanhadas de longos trâmites judiciais, as habilitações causam perplexidades até mesmo aos maiores especialistas.

Os estudantes e aqueles que buscam uma colocação profissional no complexo mundo jurídico também não estão livres do contato com as habilitações de crédito, dada a frequente necessidade de empresários e credores de natureza civil postularem seus direitos em tais procedimentos. Isso tudo envolve o trabalho de advogados, juízes, promotores e outros operadores jurídicos. Daí porque algumas das mais recentes provas (incluindo a segunda fase do último exame da OAB) passaram a exigir do candidato o conhecimento desta matéria.

Pensando sempre em trazer o melhor conteúdo, com simplicidade e de forma didática, o blog direito empresarial preparou um artigo especial para que seus leitores compreendam e dominem definitivamente o assunto.

Confirmando-se pela decretação da falência, concessão da recuperação judicial ou homologação do plano de recuperação extrajudicial, a situação de crise econômico-financeira de uma entidade empresária, passa-se a lidar com uma nova situação de fato, na qual a primeira constatação relevante é a de que o patrimônio do devedor (= a totalidade de seu ativo) é insuficiente para satisfazer a pretensão de seus credores (= seu passivo exigível).

Nessas circunstâncias, a atuação individual de cada credor, de forma isolada e sem controle dos pares, com o fim de atender unicamente a seu interesse individual, pode prejudicar a satisfação dos interesses do grupo. [1]

Diante disso, buscando o melhor interesse da coletividade de credores, a legislação falimentar obriga a que o desenvolvimento do processo de verificação do passivo e realização do ativo do devedor falido ou em recuperação se desenvolva em condições de interação conjunta do grupo de credores (que devem ter tratamento paritário), mediante controle unitário (única jurisdição e administração no juízo da falência ou recuperação).

Esse é o fundamento comum sobre o qual se desenvolvem as habilitações de crédito, cujas peculiaridades passaremos a analisar a seguir.

O que é a habilitação de crédito e a que se destina

Uma das características mais comuns do passivo de uma entidade empresarial é sua indeterminação.

Com efeito, enquanto uma atividade empresarial é exercida, faz-se necessário ao seu titular (empresário individual ou sociedade empresária) assumir diversas obrigações e dívidas. Algumas delas são inerentes ao prosseguimento da atividade (p.ex.: as dívidas trabalhistas, os débitos tributários e as obrigações com fornecedores); outras, constituem-se em passivos destinados a financiar o empreendimento (p.ex.: a contratação de empréstimos, a emissão de debêntures, etc.).

Qualquer que seja o fundamento da existência do passivo, na prática ele é dificilmente determinado. O próprio empresário (certamente quem mais conhece seu negócio) muitas vezes não tem noção exata de quanto deve a terceiros. Frequentemente, surgem passivos dos quais não havia notícia (v.g.: uma autuação ambiental por descumprimento de legislação não conhecida, a imposição de um encargo trabalhista que se entendia indevido, a sujeição a um tributo cuja incidência era desconhecida, etc.).

Além de serem indeterminadas quanto à existência, muitas dívidas são incertas também quanto a seu montante, cujos juros e correções que incidem sobre o principal fazem com que o valor devido mude constantemente.

A dificuldade de determinação do passivo é ainda maior quando este deva ser investigado por terceiro alheio à atividade empresarial. Não é por outro motivo, aliás, que nos processos de reorganização societária (fusões, aquisições, incorporações, etc.), nos chamados procedimentos de due diligence e nas tarefas concernentes à auditoria externa independente, uma das atividades mais importantes (e dispendiosas) a se realizar é o mapeamento do passivo empresarial.

Em relação ao devedor falido ou em recuperação, o fenômeno aludido não é diferente. Ao contrário, muitas vezes é ainda mais complicado, pois, não raro, depara-se com fraudes e procedimentos que visam a ocultar o passivo empresarial ou torná-lo maior do que efetivamente seja.

É nesse contexto, visando a determinar e tornar preciso o montante do passivo, que se inserem as habilitações de crédito individuais de cada credor e o procedimento geral de verificação dos créditos.

De fato, já nos dizia Carvalho de Mendonça:

Para que a falência atinja seu objetivo, precisam ser medidas, com a maior exatidão, as forças do passivo, isto é, fixadas a importância real dos créditos e a graduação deles no concurso. Surge, pois, a necessidade de apreciar e determinar os direitos de cada credor individualmente considerado, e de conhecer a composição da massa dos credores, analisando-a, não já no seu todo exterior, como coletividade, porém, nos seus elementos vivos, positivos, reais. (Tratado de Direito Comercial Brasileiro, v. 8, livro V, 1959, p. 97).

Cuida-se, portanto, de um procedimento de apuração do passivo do devedor falido ou em recuperação. Não por outro motivo, a legislação falimentar italiana, em seus arts. 92 e seguintes, disciplina a verificação dos créditos sob a nomenclatura de accertamento del passivo, denominando a pretensão inicial de habilitação de domanda di ammissione al passivo.

Natureza jurídica

Antes de entrar em detalhes sobre a disciplina das habilitações e do procedimento geral de verificação no qual as habilitações estão inseridas, é necessário verificar qual sua natureza jurídica, ou seja, é preciso determinar sua essência para o Direito.

Esse, porém, é um dos pontos mais controvertidos na doutrina.

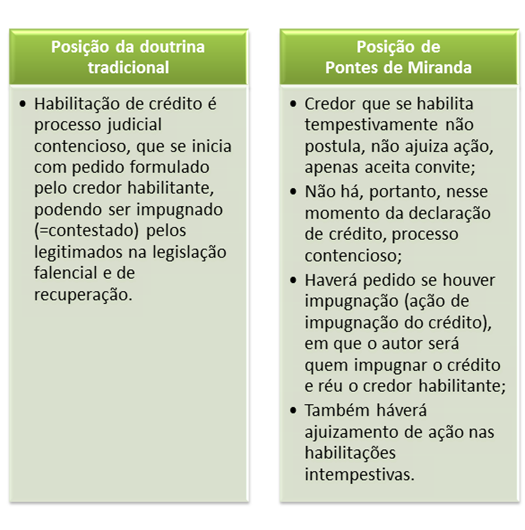

Boa parte dos comercialistas entende que as habilitações de crédito se constituem em incidentes processuais no bojo do processo falimentar e de recuperação ou mesmo em demanda autônoma de caráter contencioso em que o credor que pretende sua admissão formula pedido (= ajuíza ação) em face da massa falida ou do devedor em recuperação.

Nesse sentido, a lição de Sampaio de Lacerda:

O processo de verificação de créditos é, de fato, verdadeira demanda judicial, é um processo contencioso. Há quem conteste esse característico por faltar a citação. Mas o conceito de ação não parte da citação, pois esta não é elemento essencial da ação. Há, até, no processo comum, ações que começam por medidas drásticas, sem que a parte contrária seja ouvida. É o caso por exemplo do embargo de obra nova ou das ações possessórias quando se iniciam pela concessão liminar do pedido.

Por outro lado, não se pode negar haja citação, nessa fase das declarações de crédito, conquanto seja uma citação com forma toda especial. Os credores, com a decretação da falência, dela tem ciência e prazo para apresentarem as declarações. (Manual de Direito Falimentar. Freitas Bastos, 1978, p. 187).

No mesmo sentido, Rubens Requião, citando as lições de Liebman e de juristas italianos, concluindo que se trata de um procedimento incidental, constituindo-se a declaração de crédito em “pedido que o credor dirige ao juiz, solicitando sua admissão ao concurso de credores” (Curso de Direito Falimentar, Saraiva, v.1., 1993, p. 257-8).

O insigne Pontes de Miranda, porém, dá ao instituto da habilitação de crédito natureza completamente distinta. Para o jurista mencionado, o credor que tempestivamente declara seu crédito não faz pedido, não postula, mas somente atende ao chamamento ou ao convite (invitatio ad declarandum) realizado com a sentença de falência (ou de recuperação) ou com a publicação de editais pelo administrador judicial. O ilustre tratadista sustenta que, no rito das habilitações de crédito quem faz pedido é quem impugna o pedido do credor habilitante, inaugurando, aí sim, a ação de impugnação do crédito declarado. Também haveria pedido na opinião de Pontes de Miranda (e, portanto, demanda judicial) nas habilitações de crédito intempestivas (retardatárias), nas quais o credor habilitante não atende ao chamamento inicial para se habilitar, vindo a, posteriormente, pleitear a inclusão de seu crédito.

Veja-se a lição mencionada nos trechos seguintes:

Quem é invitado não pede. A construção, vulgar em juristas de todo o mundo, de ser a declaração de crédito pedido de inclusão no concurso de credores falencial, tem de ser refugada. Não se convida a pedir; todo convite é para que o convidado atenda, se quer (…).

Quem “aceita” convite faz aquilo para que foi convidado. É o que acontece a quem “aceita” convite para jantar, ou para jogar, ou para passeio. Quem “aceita” convite para declarar crédito em falência, “aceita” convite para apresentar o seu crédito em cartório, isto é, onde há processo de execução forçada coletiva (…).

O credor que se apresenta e declara seu crédito ainda não está demandando; atendeu a convite. A sua atitude lhe dá alguns poderes e deveres. A impugnação é mais do que ação declaratória negativa (…). O credor impugnante, ou o síndico, ou o falido, ou o órgão do Ministério, tem a qualidade de autor, e não de réu; réu é o credor, cujo crédito foi impugnado (…).

Credores retardatários são credores que foram convidados e não compareceram. Em vez de as suas declarações de crédito serem simples comunicações de conhecimento, que se entregam à periferia da relação jurídica processual falencial, são elementos da postulação, são petições (…). Os credores retardatários propõem ação. (Tratado de Direito Privado, Tomo XXIX, Revista dos Tribunais, 1984).

Resumindo, de forma gráfica, as posições supracitadas, teríamos:

A lógica defendida por Pontes de Miranda, que de certa forma inverte o entendimento tradicional, parece-nos, com todo o respeito aos que entendem o contrário, mais acertada, e explica melhor, a nosso ver, a natureza jurídica da habilitação.

Alguns fatores reforçam esse entendimento, principalmente com o advento da Lei 11.101/05, dentre os quais citamos:

- Como veremos mais adiante, a Lei 11.101/05, desjudicializou o processo inicial de habilitação de crédito, o qual tramita sob a coordenação do administrador judicial, administrativamente. Caso não exista impugnação, haverá meramente a homologação judicial da relação elaborada pelo administrador (art. 14 da Lei 11.101/05). Havendo impugnação, o trâmite é realizado integralmente em juízo (arts. 13 a 15 da Lei 11.101/05). Todas essas circunstâncias parecem confirmar a tese de Pontes de Miranda, uma vez que: 1) seria inadmissível dizer que o credor, habilitando seu crédito perante o administrador judicial (fora de juízo) estaria ajuizando ação; 2) a impugnação, que inaugura a intervenção da jurisdição, parece ter sido tratada na Lei 11.101/05 como ação, uma vez que deve ser dirigida ao juiz por meio de petição (art. 13 da Lei 11.101/05);

- A doutrina, mesmo após o advento da Lei 11.101/05, é pacífica que, para a habilitação de crédito tempestiva, não é necessária a representação por advogado. Isto está a indicar que não se trata do ajuizamento de uma ação, mas meramente do atendimento a um convite, que dispensa a capacidade postulatória. Essa mesma doutrina também é razoavelmente pacífica em que, nas habilitações de crédito intempestivas (retardatárias) e nas impugnações, há necessidade de postulação por intermédio de advogado, indicando que, em ambos os casos, trata-se do ajuizamento de uma ação;

- A jurisprudência do STJ vem sufragando o entendimento de que são devidos honorários advocatícios nas habilitações de crédito impugnadas, [2] o que denota mais um indício que, somente com a impugnação tem-se o ajuizamento de uma demanda.

Habilitações tempestivas: rito processual

Para dar ao leitor a noção completa de como as habilitações se desenvolvem, trazemos a seguir um fluxograma do rito respectivo:

Verifique-se que a habilitação tempestiva pode se findar com o trâmite meramente fora de juízo, caso não haja impugnações, cumprindo ao juiz, nesse caso, meramente homologar a relação de credores efetivada previamente pelo administrador judicial.

Habilitações tempestivas: fase administrativa ou desjudicializada

Caso o credor tenha seu crédito integralmente incluído na primeira relação do administrador judicial, a rigor, sequer precisará praticar qualquer outro ato, uma vez que o crédito já se encontrará plenamente admitido. Na hipótese de estar incluído na primeira relação, mas divergir do teor desta (p.ex.: não concordar com a classificação dada ao seu crédito ou com o valor atribuído), poderá apresentar divergência ao próprio administrador judicial.

Sendo apresentada divergência, cumpre ao administrador decidir favorável ou desfavoravelmente ao credor, apresentando a segunda relação de credores conforme sua decisão. Em qualquer caso, porém, não cabe ao administrador levar a questão ao conhecimento do juiz, uma vez que nesta fase não atua a jurisdição, deixando-se qualquer inconformismo do credor para eventual impugnação.

Não sendo o credor incluído na primeira relação, a habilitação tempestiva de crédito se inicia com a apresentação, pelo credor, no prazo supracitado, de seu pleito de inclusão no processo falencial ou de recuperação, o qual deverá conter (art. 9o da Lei 11.101/05):

- Nome, o endereço do credor e o endereço em que receberá comunicação de qualquer ato do processo;

- Valor do crédito, atualizado até a data da decretação da falência ou do pedido de recuperação judicial, sua origem e classificação;

- Documentos comprobatórios do crédito e a indicação das demais provas a serem produzidas;

- Indicação da garantia prestada pelo devedor, se houver, e o respectivo instrumento;

- Especificação do objeto da garantia que estiver na posse do credor.

Nos termos do parágrafo único do artigo supracitado, os títulos e documentos que legitimam os créditos deverão ser exibidos no original ou por cópias autenticadas se estiverem juntados em outro processo.

É importante dizer que, para habilitar-se, o credor não precisa que seu crédito esteja consubstanciado em um título executivo. A jurisprudência tem admitido a inclusão de créditos corporificados em outros tipos de documentos, desde que haja a discriminação do valor, da origem, da natureza, das garantias e do vencimento do crédito de que o declarante é titular (cf. TJSP, apelação n° 0001581-32.1999.8.26.0278).

Questão discutida na doutrina e na jurisprudência diz respeito à prova da origem do crédito, principalmente quando este seja corporificado em título de crédito dotado de abstração em relação ao negócio que lhe deu origem. A jurisprudência do STJ, mesmo antes da vigência da Lei 11.101/05, já vinha exigindo tal comprovação, como forma de evitar fraudes no processo falimentar ou de recuperação. Veja-se, nesse sentido, a decisão seguinte:

Processo REsp 890518 / SC

RECURSO ESPECIAL 2006/0213721-4

Relator(a) Ministra NANCY ANDRIGHI (1118)

Órgão Julgador T3 - TERCEIRA TURMA

Data do Julgamento 20/10/2009

Data da Publicação/Fonte DJe 17/11/2009

Ementa

Direito Empresarial. Recurso especial. Habilitação de crédito em falência. Nota Promissória. Ausência de demonstração da origem do crédito. Improcedência do pedido de habilitação reconhecida. - Nas habilitações de crédito regidas pelo Decreto-lei 7.661/45, é imprescindível que seja demonstrada a origem do crédito, mesmo nas hipóteses em que o valor reclamado encontra-se lastreado em título de crédito dotado de autonomia e abstração. Precedentes. - A exigência legal de demonstração da origem do crédito justifica-se pela necessidade de verificação da legitimidade dos créditos, com o intuito de impossibilitar que fraudes e abusos sejam cometidos em detrimento dos verdadeiros credores da falida. - Não indicado o negócio, o fato ou as circunstâncias da quais resultariam as obrigações do falido, impõe-se a improcedência do pedido de habilitação do crédito. Recurso especial provido. Ônus sucumbenciais redistribuídos.

Consigne-se, porém, que há decisões que são menos rígidas com relação à prova de origem do crédito, admitindo sua inclusão no quadro geral sem prova de sua proveniência, desde não haja controvérsia a respeito ou se a origem for admitida plenamente pelo devedor falido ou em recuperação. Há ainda de se fazer a ressalva, como salienta Fábio Ulhoa Coelho, para os casos de títulos cuja emissão não tenha um negócio de base, fundamentando-se na própria operação cambial: “Se a origem é exclusivamente a operação cambial, é claro que nenhum outro negócio subjacente existe para ser informado” (Comentários à Lei de falências e de recuperação de empresas. Saraiva, 2005, p. 47).

Recebidas as habilitações e as divergências, o administrador judicial deve fazer publicar a segunda relação (ou segunda lista) de credores. Como dissemos anteriormente, não há necessidade de o administrador fundamentar o acolhimento ou rejeição de qualquer crédito declarado ou divergência apresentada: simplesmente publica a lista contendo a coleção dos créditos admitidos, com seus detalhes respectivos. O inconformismo daí resultante deve ser discutido judicialmente por meio de impugnação. Cite-se novamente, nessa linha, a lição de Fábio Ulhoa Coelho (op. cit., p. 43):

Se entender que a divergência suscitada procede, ele introduz a correção na republicação da relação de credores: caso a tome por improcedente, faz a republicação sem corrigi-la nesse particular. Veja-se que o administrador judicial não precisa dar qualquer resposta aos credores, nem levá-la ao juiz. Com a simples republicação da relação, contendo ou não a correção, saberão os habilitantes e os suscitantes de divergência se seus pontos de vista foram acolhidos ou não pelo administrador judicial.

A habilitação de crédito deve ser individualizada por credor. Pode o credor requerer a habilitação de mais de um crédito que titularize, desde que os discrimine. Entretanto, não se admitem habilitações coletivas de crédito, contendo pretensões de mais de um credor em conjunto. Exceção a esta última regra é o crédito dos debenturistas, a respeito do qual se admite a habilitação conjunta, mediante representação do agente fiduciário.

Note-se que a jurisprudência vem evoluindo em alguns casos para admitir habilitações coletivas de crédito, como no caso de sindicatos que representem trabalhadores individuais, desde que particularizados os créditos de cada qual. Nesse sentido, veja-se a decisão seguinte do TJSP:

Agravo de Instrumento n° 0191404-97.2010.8.26.0000

Comarca: RIO CLARO - 2ª VARA CÍVEL

VOTO N.° 15.829

EMENTA - Falência. Habilitação de crédito por sindicato, representando 218 trabalhadores, perfeitamente individualizados nos autos. Legitimidade da substituição processual. A legitimidade extraordinária conferida pela Constituição da República aos Sindicatos, para defesa em juízo ou fora dele dos direitos e interesses coletivos ou individuais, independentemente de autorização expressa do associado, se estende à liquidação ou execução da decisão judicial, hipótese em que deverá particularizar a situação jurídica de cada qual dos substituídos. Despacho agravado que já determinou que se particularizasse a situação jurídica de cada qual dos substituídos Agravo de instrumento não provido.

Como previamente mencionamos, a doutrina é razoavelmente pacífica em que, tanto para a habilitação quanto para a apresentação de divergência, não é necessária a representação por advogado.

Em não havendo impugnações, cabe ao juiz homologar, como quadro-geral de credores, a relação dos credores constante do edital de que trata o art. 7o, § 2o, da Lei 11.101/05 (art. 14), dispensada a publicação de que trata o art. 18 desta mesma Lei.

A questão que se põe aqui é: não havendo impugnação, pode o juiz se recusar a homologar, total ou parcialmente, quaisquer dos créditos declarados?

Embora parte da doutrina entenda negativamente, acreditamos que a resposta deve ser positiva. Isto porque, ao exigir que o juiz homologue a relação de credores, a Lei 11.101/05 atribuiu ao magistrado uma função de controle de legalidade dos atos praticados pelos credores e pelo administrador judicial. Retirar tal possibilidade do juiz seria transformá-lo num autômato homologador da conduta do administrador, tornando a atuação judicial sem qualquer função prática. Imagine-se o exemplo de um credor que conste inadvertidamente da segunda lista elaborada pelo administrador, embora tenha habilitado crédito que não pode ser exigido em falência (p.ex., obrigações a título gratuito ou despesas que os credores fizerem para tomar parte na recuperação judicial ou na falência, nos termos do art. 5º da Lei 11.101/05): deverá o magistrado, ao ver tal situação quedar-se inerte? Parece-nos claramente que não, devendo recusar-se a homologar o crédito.

Note-se que, em nosso entender, o juiz não poderá julgar a oportunidade ou conveniência da admissão do crédito. No entanto, se verificar que a admissão de um crédito é ilegal ou ainda se constatar algum fato modificativo ou extintivo do direito creditício alegado, o qual a lei o incumba de conhecer de ofício (p.ex.: a prescrição da pretensão de recebimento do crédito), deverá o magistrado recusar a homologação.

Caso haja impugnações, passa-se à fase judicial das habilitações de crédito, que passaremos a analisar a seguir.

Habilitações tempestivas: fase judicial

A intervenção do Poder Judiciário nas habilitações de crédito tempestivas só se inicia com a existência de impugnações. Como bem ressalta Manoel Justino Bezerra Filho:

Somente neste momento é que há acionamento da jurisdição, pois até então, os atos todos são praticados ante o administrador. Impugnado o crédito, será a petição de impugnação autuada em aparado, processando-se a impugnação da mesma forma, seja para a recuperação judicial, seja para a falência. (Nova Lei de Recuperação e Falências Comentada, Ed. RT., 5ª edição, 2008, p. 70).

Como dissemos anteriormente, compartilhando da opinião de Pontes de Miranda, entendemos que a impugnação ao crédito possui natureza jurídica de ação proposta pelo impugnante e não mera contestação do pleito de habilitação apresentado pelo credor. Assim sendo, na esteira do que pensa tal jurista, a petição deverá atender os requisitos do art. 282 do CPC e o impugnante deverá ser representado por advogado.

No sistema adotado pela Lei 11.101/05, a impugnação pode ter efeito excludente ou minorante do crédito apresentado, bem como efeito inclusivo ou incremental de crédito não habilitado ou apresentado parcialmente à habilitação. Pode ainda ter efeito meramente retificatório da classificação ou posição hierárquica em que o crédito foi admitido.

Por outras palavras, a impugnação pode ter o efeito de excluir um crédito indevidamente apresentado, de admiti-lo por valor menor, bem como de incluir crédito não constante da lista do administrador judicial ou de incrementar-lhe o valor. Pode também simplesmente modificar a classificação do crédito. Não é outro, aliás, o intuito da legislação, quando ressalta que o impugnante pode apontar a ausência de qualquer crédito (pleiteando, portanto sua inclusão) ou manifestar-se contra a legitimidade, importância ou classificação de crédito relacionado (para alterar seu valor ou classificação).

Veja-se que a impugnação pode se referir a um crédito do próprio impugnante (p.ex., para pleitear sua admissão no quadro geral ou o aumento do valor) ou se referir a crédito titularizado por credor diverso (p.ex., com o fim de determinar sua exclusão, diminuição ou reclassificação).

Estão legitimados a impugnar o Comitê, qualquer credor, o devedor ou seus sócios ou o Ministério Público.

Quanto ao Comitê, o devedor (empresário individual ou sócio da sociedade falida ou em recuperação) e o Ministério Público, não há maiores dúvidas quanto à legitimação para impugnar. Quanto ao credor, porém, surgem alguns problemas de legitimação, que passaremos a analisar.

Para impugnar, é necessário que o credor se habilite tempestivamente. Mais uma vez, preciosa a lição de Manoel Justino Bezerra Filho (op.cit., p. 77):

O credor que não se habilitar nesse prazo não poderá apresentar impugnação na forma do art. 8º com o fito de inclusão de seu crédito, pois a impugnação não é substituto da habilitação retardatária.

Assim, se o credor (não incluído ou preterido na primeira lista do administrador judicial) não apresentar sua habilitação ou divergência, não poderá impugnar o conteúdo da segunda lista de credores. Deverá lançar mão do mecanismo da habilitação retardatária.

A questão que surge aqui é saber se o credor que tenha seu crédito integralmente não admitido (=excluído) por decisão judicial em impugnação da qual tenha interposto recurso continua legitimado a impugnar outros créditos apresentados. Por outras palavras: o credor que recorre da decisão que não admitiu seu crédito preserva a legitimação para a ação de impugnação?

Também aqui é preciosa a lição de Pontes de Miranda, que entende que somente com o trânsito em julgado da decisão que exclui o crédito em definitivo é que cessa a legitimidade do credor para impugnar (op.cit., p. 189):

O credor que se apresentou, declarando seu crédito, foi invitado, de modo que não é posto fora sem ainda ter transitado em julgado a decisão, e a decisão do juiz, na impugnação, favorável ao impugnante, não vai retirar o convite, antes de se ter dado a preclusão processual. O impugnado, que teve decisão contrária a seu crédito, continua convidado, e pode intervir no processo falencial, como se decisão favorável ao impugnante não tivesse havido. Só é expulso, digamos assim, com o trânsito em julgado da decisão que o não admitiu ao concurso de credores.

Apresentada a impugnação, segue-se, conforme o rito anteriormente aludido, as manifestações dos credores, do Comitê, do devedor e do administrador judicial. Ato contínuo, o juiz pode julgar o feito de plano ou deferir provas, com ou sem designação de audiência de instrução e julgamento.

Uma última questão: se o Ministério Público não for autor da impugnação, deverá funcionar nos autos como custos legis? A resposta é positiva. Aliás, no Estado de São Paulo, o ATO NORMATIVO Nº 675/2010-PGJ-CGMP, de 28 de dezembro de 2010, que aprova o Manual de Atuação Funcional dos Promotores de Justiça do Estado de São Paulo, ressalta que:

Art. 239. Incumbe, ainda, ao Promotor de Justiça:

(…)

II – manifestar-se fundamentadamente em todos os incidentes do processo (declarações de crédito, impugnações, pedidos de restituição, cautelares, habilitações e recursos), requerendo, quando necessário, a juntada de documentos e de certidões relativas às datas de ajuizamento, deferimento do pedido, homologação e decreto de falência, bem como certidão quanto aos valores e a qualidade dos créditos relacionados ou indicados, além de apresentação de planilhas ou demonstrativos de evolução do crédito e de extratos contábeis, se o caso; (g.n.)

Habilitações intempestivas (retardatárias)

Não se habilitando no prazo anteriormente mencionado, não há propriamente preclusão do direito do credor a ser admitido no processo falimentar e de recuperação.

De fato, o credor que não promoveu sua inclusão na via coletiva falimentar ou no feito recuperacional pode ainda lançar mão do pedido de habilitação retardatária. Quanto à natureza desse pedido, a doutrina é razoavelmente pacífica em entender que se trata do ajuizamento de uma ação.

No entanto, embora não haja preclusão total do direito de ser admitido, o credor retardatário sofre algumas consequências de sua desídia (art. 10, §§§ 1º, 2º e 3º, da Lei 11.101/05):

- Na recuperação judicial, os titulares de créditos retardatários, excetuados os titulares de créditos derivados da relação de trabalho, não terão direito a voto nas deliberações da assembleia-geral de credores. O mesmo se aplica à falência, salvo se, na data da realização da assembleia-geral, já houver sido homologado o quadro-geral de credores contendo o crédito retardatário;

- Na falência, embora possam pleitear reserva de valores, os créditos retardatários perderão o direito a rateios eventualmente realizados e ficarão sujeitos ao pagamento de custas, não se computando os acessórios compreendidos entre o término do prazo e a data do pedido de habilitação.

Assim, conquanto não haja preclusão do direito de ingressar no feito, cessa ao credor retardatário o direito de ser tratado igualmente aos outros credores. Terá ele de suportar restrições em seu poder de participação nos órgãos deliberativos da falência ou recuperação, bem como cerceamento nos rateios a receber.

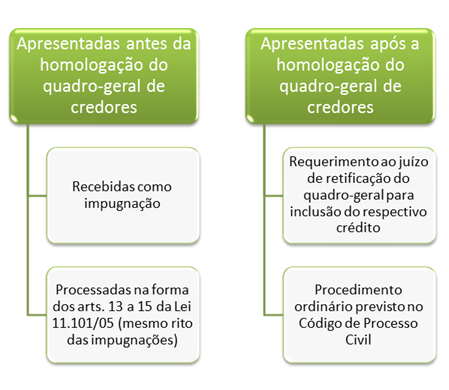

O rito da habilitação retardatária recebeu interessante tratamento na Lei 11.101/05. Nos termos do art. 10, §§ 5º e 6º desse diploma, teremos trâmites diferentes, conforme a época em que forem apresentadas, como se verifica no esquema seguinte:

Questiona-se a respeito da possibilidade de o credor apresentar uma divergência retardatária. Imaginemos a hipótese: um credor tem seu crédito incluído parcialmente na primeira lista do administrador judicial, mas não apresenta diretamente a este último a competente divergência no prazo legal. Poderia posteriormente apresentar em juízo uma divergência retardatária? Na doutrina, Fábio Ulhoa Coelho opina favoravelmente (op.cit., p. 49). Na jurisprudência também há decisões que admitem a divergência retardatária, como se pode ver do seguinte acórdão do TJSP:

AGRAVO DE INSTRUMENTO N.° 990.10.014339-5 - VOTO N.° 20.428

COMARCA DE SÃO PAULO

EMENTA: Recuperação Judiciai Credor que apresenta divergência no prazo estabelecido no art. 7º, § 1º, mas não observa o estabelecido no art. 8º para a impugnação do resultado daquela. Processamento admitido como divergência retardatária.

Recuperação Judicial Assembleia de credores. Credor relacionado pelo devedor e pelo administrador. Participação assegurada, mesmo tendo apresentado divergência intempestiva.

Recuperação Judicial. Assembleia de credores. Participação do credor, pelo valor e classificação de crédito por ele pretendidos, concedida em tutela antecipada, à vista da verossimilhança de suas alegações, mesmo diante da intempestividade de sua divergência.

Recurso não provido.

Casos especiais: o crédito trabalhista e o crédito tributário

Dois tipos de crédito apresentam peculiaridades quanto à habilitação: o crédito trabalhista e o crédito tributário, as quais passaremos a verificar a seguir,

Com relação ao crédito trabalhista, a regra geral é aquela consignada art. 6º, § 2o, da Lei 11.101/05, qual seja, mesmo após a falência ou recuperação, devem as ações trabalhistas continuar perante a Justiça do Trabalho até a apuração do respectivo crédito. Depois do trânsito em julgado, deverá o credor trabalhista se habilitar na falência ou recuperação (vide julgamento do STJ no AgRg no CC 110287 / SP e no CC 103025 / SP).

No entanto, dada a competência especial da Justiça do Trabalho, não é possível rediscutir no procedimento de habilitação matéria constante da sentença definitiva proveniente daquele ramo do Poder Judiciário. Nesse sentido:

Falência - Habilitação de crédito - Verbas trabalhistas - Impossibilidade de rediscutir questão submetida à justiça especializada - Caráter indenizatório do Fundo de Garantia – Honorários advocatícios que não pertencem ao habilitante, que foi patrocinado por sindicato - Apelação provida em parte. (TJSP APELAÇÃO CÍVEL n° 0125249-54.2006)

Dessa forma, a matéria cabível em impugnação à habilitação do crédito trabalhista é mais restrita que nas demais hipóteses.

Em relação ao crédito tributário, deve-se consignar que, nos termos do art. 187 do Código Tributário Nacional, com a redação dada pela Lei Complementar nº 118, de 2005, “A cobrança judicial do crédito tributário não é sujeita a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento”.

No entanto, mesmo não estando sujeito a declarar seu crédito, não raras vezes, o fisco se apresenta para habilitar-se em processos de falência ou recuperação. Tal procedimento gerou inúmeras discussões entre os operadores jurídicos. A última orientação da jurisprudência do STJ, entretanto, é que a habilitação de crédito para o fisco é uma faculdade, podendo este escolher se prefere prosseguir na execução fiscal ou habilitar seu crédito. Escolhendo uma das vias, porém, ocorre renúncia à outra:

AgRg no Ag 713217 / RS

AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO 2005/0169638-6

Relator(a) Ministro VASCO DELLA GIUSTINA (DESEMBARGADOR CONVOCADO DO TJ/RS) (8155)

Órgão Julgador T3 - TERCEIRA TURMA

Data do Julgamento 19/11/2009

Data da Publicação/Fonte DJe 01/12/2009

Ementa

AGRAVO REGIMENTAL. AGRAVO DE INSTRUMENTO. COMERCIAL E PROCESSO CIVIL. FALÊNCIA. HABILITAÇÃO DE CRÉDITO TRIBUTÁRIO. POSSIBILIDADE. AUSÊNCIA DE OBRIGATORIEDADE DE PROPOSITURA DE EXECUÇÃO FISCAL. ADMISSIBILIDADE DE OPÇÃO DA VIA ADEQUADA AO CASO CONCRETO.

1. A jurisprudência desta Corte Superior se firmou na vertente de que os arts. 187 do CTN e 29 da LEF (Lei 6.830/80) conferem, na realidade, ao Ente de Direito Público a prerrogativa de optar entre o ajuizamento de execução fiscal ou a habilitação de crédito na falência, para a cobrança em juízo dos créditos tributários e equiparados. Assim, escolhida uma via judicial, ocorre a renúncia com relação a outra, pois não se admite a garantia dúplice.

2. Agravo regimental a que se nega provimento.

Decisão, coisa julgada e recurso

A decisão judicial que se pronuncia sobre a admissibilidade do crédito objeto de habilitação é tratada pela melhor doutrina como uma sentença (cf. Waldemar Ferreira, Instituições de Direito Comercial, v.5, 1955, p. 267). Segundo grande parte da doutrina, cuida-se de sentença meramente declaratória. [3] uma vez que se limita a declarar a viabilidade do ingresso do crédito apresentado no processo de falência ou recuperação.

Do mesmo modo, doutrinadores de renome entendem que a decisão que admite ou inadmite o crédito habilitado não faz coisa julgada material, permanecendo seus efeitos apenas no bojo do processo de falência ou recuperação e para os exclusivos fins deste.

Nessa linha, ressalta Carvalho de Mendonça (op.cit., p. 103), cuja opinião, embora se refira à legislação revogada, é plenamente aplicável ao sistema da Lei 11.101/05:

No rigor do direito, não se pode dizer que da verificação dos créditos e da classificação dos credores resulte um ato com autoridade de coisa julgada, não só porque o art. 8º da Lei n. 2.024 ainda permite a contestação dos créditos em casos especialíssimos, não por meio de um recurso, mas de uma ação judicial, como porque, no maior número de vezes, os créditos são aceitos sem impugnação, ou discussão judicial.

Mais uma vez, contudo, o ilustre jurista Pontes de Miranda traz opinião completamente distinta da maioria da doutrina quanto à natureza da sentença que examina a admissibilidade dos créditos, bem como sobre a existência de coisa julgada. A nosso ver, com toda a razão.

Segundo este último tratadista, embora a decisão que seja desfavorável ao credor (e, portanto favorável ao impugnante) seja de natureza declaratória (negativa), a decisão que admite o crédito tem força condenatória-executiva. Esse fenômeno seria explicado por alguns fatores, tais como: 1) o credor, ao ter seu crédito habilitado, e.g., em uma falência, é admitido num processo que tem de natureza de execução coletiva; assim, para possibilitar o ingresso de um credor numa execução coletiva, a sentença deve ter caráter de condenação e ser dotada de executividade; 2) admitido o credor no processo falimentar, pela habilitação de seu crédito, terá este direito a receber a parcela que lhe tocar no patrimônio do devedor, após ser este devidamente expropriado, o que configura ato de execução; 3) mesmo que encerrado o processo falimentar, a admissão do credor lhe dá o direito de prosseguir ulteriormente na cobrança executiva do saldo não pago no processo de falência, conferindo-lhe, inclusive, um título executivo judicial para tanto.

Do mesmo modo, Pontes de Miranda entende que, em relação à sentença que julga o crédito apresentado, apreciando seu mérito, “A eficácia da decisão é definitiva, com as consequências da coisa julgada material, e não só no interior do procedimento falencial” (op.cit., p. 195). Obviamente, em relação à decisão que não admite ou rejeita a habilitação por fundamento meramente processual (p.ex., falta de condições da ação ou pressupostos processuais), haveria meramente coisa julgada formal, não impedindo a repropositura do pleito, conforme o caso.

É de se salientar que há decisões importantes reconhecendo a existência de coisa julgada material derivada de decisão em habilitações de crédito, como se verifica no acórdão do TJSP transcrito a seguir, em que se impediu, por força de coisa julgada, a rediscussão da validade de contrato bancário cujo crédito fora objeto de anterior habilitação em processo falimentar:

EXTINÇÃO. AUSÊNCIA DE INTERESSE DE AGIR. Ação declaratória de nulidade de negócio jurídico. Contrato bancário. Questão já decidida nos autos de habilitação de crédito. Decisão já transitada em julgado e crédito já incluso no quadro geral de credores. Ausência de interesse processual que justifique nova discussão sobre questão já decidida. Hipótese, ademais, que não se inclui na exceção prevista no art. 99 da Lei 7.661/45. Sentença de extinção mantida. Observação, contudo, no que concerne à execução das verbas de sucumbência, que ficará condicionada ao disposto no art. 12 da Lei 1.060/50, em face da concessão da gratuidade – Recurso desprovido, com observação (Apelação Cível nº 9107483-92.2007.8.26.0000 .VOTO Nº 9229).

No que toca ao recurso, a Lei 11.101/05 foi taxativa no art. 17, consignando que, da decisão judicial sobre a impugnação caberá agravo. Dispõe ainda no parágrafo único do mesmo artigo que, recebido o agravo, o relator poderá conceder efeito suspensivo à decisão que reconhece o crédito ou determinar a inscrição ou modificação do seu valor ou classificação no quadro-geral de credores, para fins de exercício de direito de voto em assembleia-geral.

Duas questões devem ser trazidas à análise a respeito da matéria recursal.

A primeira delas é que, dada a taxatividade da Lei 11.101/05 quanto ao cabimento do agravo (embora a doutrina majoritária trate a decisão referida como uma sentença), [4] a jurisprudência tem-se orientado no sentido da não admissibilidade da interposição de apelação, em lugar do agravo, sendo inaplicável o princípio da fungibilidade recursal:

TJSP AGRAVO DE INSTRUMENTO n° 0419768-95.2010.8.26.0000

SÃO PAULO

Voto n° 26.472

RECURSO - APELAÇÃO - INTERPOSIÇÃO CONTRA DECISÃO PROFERIDA EM HABILITAÇÃO DE CRÉDITO NA FALÊNCIA - INADMISSIBILIDADE - CABIMENTO DE AGRAVO - ART 17 C.C. ART. 10, § 5°, DA LEI 11.101/2005 - ERRO INESCUSÁVEL - PROCESSAMENTO DO APELO CORRETAMENTE NEGADO - RECURSO DESPROVIDO.

TJSP Agravo Regimental n° 0578435-82.2010.8.26.0000/50002

VOTO N° 19.624

Agravo Regimental. Insurgência contra decisão monocrática que negou provimento a agravo de instrumento manifestamente improcedente, mantendo a decisão a quo, que não recebeu apelação interposta contra decisão de habilitação de crédito. Erro inescusável a teor dos arts. 10, §5° e 17, da Lei n° 11.101/2005. Decisão monocrática mantida. Agravo regimental desprovido.

A segunda questão importante refere-se ao momento em que o recurso é cabível. No sistema anterior, sob a vigência do Dec. Lei 7.661/45 o recurso (de apelação) somente era cabível em quinze dias depois da publicação o quadro geral dos credores (art. 97, §1º, do Dec. Lei 7.661/45). Agora, porém, o recurso (de agravo) passa a ser cabível imediatamente após a publicação da decisão. A mudança tem uma repercussão muito interessante, percebida e mencionada por Fábio Ulhoa Coelho (op.cit., p. 55), que aponta um retrocesso na disciplina da matéria :

A definição da publicação do QGC como o termo inicial do prazo para o recurso contra a admissão de crédito possibilitava aos interessados avaliarem a pertinência da medida. Somente após o QGC, tem o habilitante ou o impugnante plenas condições de saber se aquele crédito admitido ou rejeitado pela decisão contrária à sua postulação afetará, no final, o direito que titulariza. Se, pelo quadro, o habilitante percebe que não irá receber mesmo nada na falência, ele pode optar por não recorrer; se o impugnante, por seu turno, avalia que, mesmo com o crédito contra o qual se insurgira, seu pagamento está garantido ou comprometido, ele também pode concluir por não apresentar o recurso.

Com a nova sistemática, o habilitante ou impugnante devem apresentar seu recurso, mesmo sem ter eventualmente a visão geral do quadro de credores e a avaliação quanto ao futuro de seu crédito.

Ação rescisória

A legislação falimentar e de recuperação prevê ainda a ação rescisória [5] para os créditos definitivamente admitidos (art. 19 da Lei 11.101/05).

Essa ação, aliás, é uma particularidade do procedimento de habilitação de créditos e não se confunde com a ação rescisória prevista no Código de Processo Civil (CPC), nem a substitui.

E tanto as duas medidas convivem harmonicamente que, fora dos casos do art. 19 Lei 11.101/05, que veremos a seguir, a melhor doutrina entende também cabível, contra as decisões proferidas em habilitação de crédito, a rescisória prevista no CPC.

São legitimados para o ajuizamento da rescisória o administrador judicial, o Comitê, qualquer credor ou o representante do Ministério Público. Não pode fazê-lo o devedor falido ou em recuperação, pois não foi incluído no rol de legitimados do art. 19.

O prazo para ingresso da ação em comento se estende até o encerramento da recuperação judicial ou da falência. Tal prazo, segundo a melhor doutrina, é decadencial.

O rito da ação rescisória é o ordinário, previsto no Código de Processo Civil e a competência (ao contrário do que ocorre com a rescisória prevista no CPC) é do próprio juízo em que se processa a falência ou recuperação (art. 19, §1º, da Lei 11.101/05).

A pretensão vinculada pelo autor da rescisória pode envolver a exclusão, outra classificação ou a retificação de qualquer crédito. Em qualquer caso, porém, pressupõe a prova de que, em relação ao crédito admitido, descobriu-se falsidade, dolo, simulação, fraude, erro essencial ou, ainda, documentos ignorados na época do julgamento do crédito ou da inclusão no quadro geral de credores.

Cumpre salientar que a procedência da rescisória só afeta o crédito admitido. Não há influência da decisão do processo falimentar ou de recuperação como um todo. Do mesmo modo, se rescindido o crédito que originou a decretação da falência, nem por isso o processo falimentar deve ser extinto.

Conclusões

O procedimento de habilitação de créditos destina-se precipuamente à determinação do passivo do devedor falido ou em recuperação.

Sua natureza jurídica é controvertida na doutrina. Seguimos o conceito de Pontes de Miranda, que entende que, em habilitações de crédito tempestivas, o credor habilitante não ajuíza uma ação e não postula, apenas atende a um convite para se habilitar. Nas impugnações e nas habilitações retardatárias, porém, há claro exercício de uma ação judicial.

No rito das habilitações tempestivas, a Lei 11.101/05 desjudicializou a primeira fase do procedimento, só havendo intervenção da jurisdição se houver impugnação. Nas habilitações retardatárias, porém, o rito é seguido integralmente em juízo.

Há créditos com algumas peculiaridades, como o trabalhista (cuja impugnação é restrita, dada a impossibilidade de se rediscutir matéria de competência da Justiça do Trabalho) e o tributário, o qual, não obrigado à habilitação, dá a seu titular a faculdade de fazê-lo, optando exclusivamente por uma das vias para a cobrança (execução fiscal ou habilitação), segundo a jurisprudência do STJ.

A doutrina entende, em sua maioria, que a decisão que julga as habilitações é sentença meramente declaratória. Pontes de Miranda, porém, argumenta, a nosso ver com razão, que a decisão tem força condenatória-executiva. Do mesmo modo, este último autor diverge de parte da doutrina, afirmando que a decisão referida faz coisa julgada material.

Na disciplina da Lei 11.101/05, o recurso cabível da decisão que julga as habilitações é o agravo. A jurisprudência não tem aceitado a aplicação do princípio da fungibilidade para admitir a interposição de apelação. O prazo para interposição se inicia com a publicação da decisão e não mais, como no sistema anterior, com a publicação do quadro geral de credores.

É admitida a ação rescisória do crédito habilitado, nas hipóteses do art. 19 da Lei 11.101/05.

[1] A situação em que o interesse individual de cada participante de um jogo (player) é prejudicial ao interesse coletivo é muito estudada pela disciplina econômica denominada teoria dos jogos. Tal disciplina tem como objeto a análise das circunstâncias e interações estratégicas humanas em diferentes cenários. Há alguns exemplos conhecidos, em que o interesse egoístico de um dos jogadores acaba por prejudicar sua melhor opção de jogada ou a melhor solução para seu grupo, dentre os quais se destaca o chamado dilema do prisioneiro. Essa disciplina teve uma enorme contribuição do matemático John Nash, cujas ideias básicas foram consagradas no filme “Uma mente brilhante”. Para maiores informações sobre o tema, indicamos a obra de FIANI, Ronaldo, Teoria dos Jogos: para cursos de administração e economia. Rio de Janeiro: Elsevier, 2006.

[2] Processo AgRg no Ag 972956 / RS AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO 2007/0250377-4 Relator(a) Ministro LUIS FELIPE SALOMÃO (1140) Órgão Julgador T4 - QUARTA TURMA Data do Julgamento 28/09/2010 Data da Publicação/Fonte DJe 04/10/2010 Ementa: PROCESSUAL CIVIL. HABILITAÇÃO DE CRÉDITO. ACOLHIMENTO EM PATAMAR INFERIOR AO PRETENDIDO. SUCUMBÊNCIA DO CREDOR HABILITANTE. 1. Tendo sido pleiteada habilitação de crédito no valor de R$ 465.322,23, não impugnando a massa falida a existência do crédito, mas apenas o valor pretendido, restando reconhecido, na sentença, o crédito de R$ 315.870,15, aplica-se a jurisprudência tranquila da Casa, segundo a qual "no processo falimentar, havendo habilitação de crédito impugnada, é cabível a imposição de honorários advocatícios ao vencido" (REsp 505.697/RS, Rel. Ministro ALDIR PASSARINHO JUNIOR, QUARTA TURMA). 2. Agravo regimental improvido.

[3] Essa posição também é encontrada em algumas decisões. Nesse sentido, com grifos nossos: REsp 827288 / RO RECURSO ESPECIAL 2006/0050891-1 Relator(a) Ministro SIDNEI BENETI Órgão Julgador T3 - TERCEIRA TURMA Data do Julgamento 18/05/2010 Data da Publicação/Fonte DJe 22/06/2010 Ementa: PROCESSO CIVIL. HABILITAÇÃO DE CRÉDITOS. DECRETO-LEI 7.661/45. HONORÁRIOS ADVOCATÍCIOS. RESCISÓRIA. I - A sentença havida no processo de habilitação de crédito em falência (Decreto-lei 7.661/45) é de natureza meramente declaratória, quando reconhece a existência de crédito inferior àquele indicado pelo habilitante, implica sucumbência parcial. II - A fixação dos honorários advocatícios feita com base no artigo 20, § 4º, do Código de Processo Civil, não impõe ao juiz a adoção de um critério específico, podendo ocorrer diretamente pelo arbitramento de um valor certo ou, indiretamente, pela adoção de um percentual sobre o valor da condenação ou da causa. III - O artigo 20, § 4º, do Código de Processo Civil, indicado como violado na ação rescisória, não estabelece nenhum parâmetro legal objetivo para a fixação dos honorários, mas um critério de equidade, ordem subjetiva por excelência. Não é possível afirmar, portanto, que a ausência de razoabilidade ou de proporcionalidade na fixação dos honorários constituam uma violação "literal" ao dispositivo da lei, como está a exigir o artigo 485, V, do Código de Processo Civil. Recurso Especial improvido.

[4] Note-se que o cabimento de agravo representa uma mudança em relação ao disposto na legislação anterior (Dec. 7.661/45), que previa a apelação como recurso cabível da sentença do juiz, em verificação do crédito (art. 97).

[5] A doutrina, por vezes, dá denominações diversas a essa ação. Há quem a denomine ação rescisória falencial, outros ação rescisória de crédito admitido.

Parabéns pelo excelente trabalho. Estou publicando material no próximo mês e de fato as habilitações tempestivas são procedimentos administrativos no meu sentir, sendo que tudo se processualiza à partir da intempestividade, abrindo 2 procedimentos distintos no art. 10 da lei de recuperações e falências.

ResponderExcluirCaro Prof. Alessandro:

ResponderExcluirAntes de tudo, é uma honra receber comentário elogioso de pessoa tão ilustre!!! Obrigado!!!

Estou absolutamente de acordo com as ponderações de V. Exª.

Realmente, acho que a visão que tinha Pontes de Miranda, apesar de se referir à legislação anterior, é a mais correta e continua plenamente (ou talvez ainda mais) aplicável ao regime da Lei 11.101/05. Ajuizamento de ação ocorre nas habilitações intempestivas ou na impugnação. Nas habilitações tempestivas, há aceitação de convite e participação em procedimento administrativo.

Grande abraço e continue conosco!!

Professor,

ResponderExcluirIsso quer dizer que há uma relativização da autonomia e abstração no processo de falência, uma vez que o interessado na habilitação tem que informar a origem do crédito?

Caro Helom César:

ExcluirPrimeiramente, permita-me parabenizá-lo pela questão teórica muito bem formulada.

Em meu entendimento, não diria que há relativização da autonomia e abstração na falência, diante da necessidade de prova de origem. Tais princípios, a meu ver, continuam vigentes, tanto assim que o princípio da inoponibilidade das exceções pessoais a terceiros de boa-fé (decorrência do princípio da autonomia) continuaria presente.

Assim, em meu sentir, o devedor falido, p.ex., não poderia opor defesas contra um endossatário que se habilita com base em título, alegando exceções pessoais que teria contra o credor originário.

Acredito que negar por completo autonomia ou abstração aos títulos de crédito em falência, exigindo sempre prova de origem, seria verdadeiramente impedir que o credor de boa-fé que não tem uma prova de causa negocial para seu título pudesse se habilitar. Veja, por exemplo, a citação que fizemos da lição do Prof. Fábio Ulhoa no corpo do texto, ressaltando que, na inexistência de um negócio subjacente, não há o que se falar em comprovação de origem.

Porém, há muitos entendimentos contrários ao que mencionei acima, os quais verdadeiramente preconizam a relativização dos princípios da autonomia e abstração. Boa parte deles funda-se no intuito louvável da proteção contra a fraudes derivadas da apresentação de títulos sem uma causa aparente em falência.

Veja, p.ex., o seguinte acórdão do TJRJ, nessa última linha de pensamento:

"0000699-21.2002.8.19.0000 (2002.001.00543) - APELACAO

1ª Ementa DES. SERGIO CAVALIERI FILHO - Julgamento: 17/04/2002 - SEGUNDA CÂMARA CÍVEL.FALÊNCIA HABILITAÇÃO DE CREDITO. CHEQUE NATUREZA DA OBRIGAÇÃO. RECURSO DO M.P. RECURSO PROVIDO FALÊNCIA. Habilitação de Crédito Representado Por Cheque. Artigo 82 da Lei de Quebras. No pedido de habilitação de crédito na falência, lastreado em título de crédito - cheque - é necessário o exame da legitimidade e da origem da obrigação, apesar da cambial ser abstrata, visando a segurança da massa falida e dos credores. A desconsideração da abstração atende ao princípio maior do interesse público na falência e, em especial, o da perfeita igualdade que deve existir entre os credores da massa falida. O Juiz deve indagar a causa da obrigação, quando não se faz presente e necessária a aplicação do princípio da inoponibilidade das exceções pessoais, protetor do terceiro de boa fé. O habilitante deve buscar a satisfação do seu crédito junto a controlada da massa falida, com personalidade jurídica distinta da controladora. Recurso provido."

Há ainda, por fim, outra linha jurisprudencial, que poderíamos chamar de "intermediária", a qual apenas exige a prova de origem quando haja fundadas suspeitas de fraude na habilitação de crédito em falência, admitindo, por conseguinte, a habilitação sem prova de origem quando tais suspeitas não existam no caso concreto.

Espero ter esclarecido.

Grande abraço.

Dr. Alexandre, na ação monitória para cobrança de cheque prescrito é desnecessário que o credor comprove a origem do débito. Este entendimento é pacificado no STJ.

ResponderExcluirO que me parece é que na Falência e na Recuperação Judicial há uma banalização do tema. O que se tenta com esta decisão é inverter o ônus da prova alegando suspeição de fraude.

Um grande abraço,

Fernando Mendes Nolasco

Caro Fernando:

ExcluirRealmente, o tema é muito difícil.

Seu inteligente e pertinente comentário expõe uma contradição entre a jurisprudência majoritária do STJ, que dispensa a demonstração da causa dos títulos nas ações monitórias e obriga sua prova nas habilitações de crédito em falência ou recuperação. Muitos diriam que essa aparente contradição, na verdade, poder-se-ia justificar nas falências e recuperações, em virtude de que, nesses processos, haveria um interesse público e também da comunidade dos credores, o que tornaria a preocupação de evitar a fraude justificável. Particularmente, acho que não é possível abandonar completamente a exigência de demonstração de causa ou origem, uma vez que ela consta de modo expresso da nossa lei (art. 9º, II, da Lei 11.101/05). Naqueles casos, porém, em que o título não possua uma origem materialmente comprovada, há de se analisar a cada caso, uma vez que a exigência indiscriminada de demonstração de origem pode ser também motivo de recusa de uma justa (= não fraudulenta) habilitação de credor.

Grande abraço!!!

Parabéns pelo Blog

ResponderExcluirMeus sinceros parabéns pelo excelente trabalho. além de professor e coordenador da matéria em cursos de pós-graduação, sou Promotor de Justiça Empresarial da Capital do Rio de Janeiro e convivo diariamente com todos esses questionamentos. Aliás, concordo com boa parte dos seus posicionamentos. A dicotomia jurisprudencial e doutrinária sobre o tema tem me tirado o sono....

ResponderExcluirLeonardo Marques

Obrigado, colega Leonardo! Seja sempre bem-vindo.

Excluirgratos pela oportunidade e esclarecimento dessa pagina !. .

ResponderExcluirLi vários artigos sobre o tema, mas esse sem dúvida é o de melhor ensino..!

ResponderExcluir