Você sabe quanto vale um empreendimento? Já ouviu falar de critérios para avaliação de empresas? Conhece estudos de valuation, tão populares no jargão de mercado?

Você sabe quanto vale um empreendimento? Já ouviu falar de critérios para avaliação de empresas? Conhece estudos de valuation, tão populares no jargão de mercado?

A avaliação de empresas é um dos temas mais importantes e complexos com que se deparam empresários, advogados, contadores e operadores de mercado em geral. A mensuração do valor dos negócios empresariais influencia inúmeras operações societárias (fusões, incorporações, cisões e aquisições de controle acionário), ofertas públicas de ações, apuração de haveres de sócios e até mesmo os processos de recuperação e falência, quando incluem alienação do empreendimento.

Pensando na necessidade de nossos leitores de conhecer um pouco mais sobre essa matéria, o blog direito empresarial montou um artigo especial, em que o público de qualquer nível (leigo ou expert) poderá obter mais informações sobre o assunto.

Antes de iniciarmos este breve estudo sobre os critérios de avaliação de empresas, é necessário que se ressalte ao leitor que mensurar o valor econômico-contábil ou de mercado de um determinado negócio não é algo que apresente conclusões numéricas precisas e exatas. A verdade é que todos os critérios estudados, usados para avaliações de empresas, são dotados de certa subjetividade e frequentemente dependem de fatores futuros e incertos. Muitas vezes, aliás, após a aplicação dos métodos de avaliação, chega-se apenas a uma determinada faixa de valores (e não a um montante preciso) dentro dos quais o valor do empreendimento se situa.

Posta essa primeira premissa, passaremos à análise de alguns dos métodos mais utilizados para a avaliação de empresas.

Valores do balanço patrimonial e das demais demonstrações contábeis

Talvez a metodologia mais simples (mas também uma das menos aceitas) seja a avaliação empresarial pelos valores constantes do balanço patrimonial e das outras demonstrações contábeis produzidas pela entidade empresarial.

Esse tipo de avaliação baseia-se nos valores contábeis fixados principalmente no balanço patrimonial, identificando o valor do negócio com o montante apresentado em seu patrimônio líquido.

Vejamos essa técnica de avaliação com mais detalhes, para facilitar o entendimento.

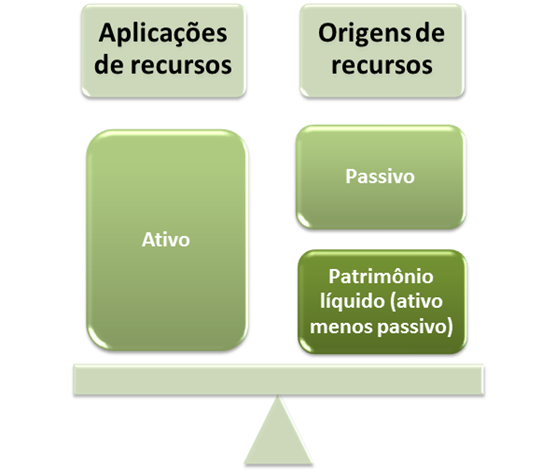

Como se sabe, o balanço se destina a evidenciar o patrimônio da entidade, sendo composto pelo ativo (bens e direitos a receber), pelo passivo (obrigações e dívidas a pagar) e pelo patrimônio líquido (diferença entre ativo e passivo).

Graficamente, temos:

Usando esse critério de avaliação, bastaria verificar o balanço patrimonial produzido pela entidade empresarial, para constatar seu valor de patrimônio líquido.

Como explica Alexandre Assaf Neto:

Os métodos patrimoniais destacam o valor da empresa com base no valor do respectivo patrimônio líquido. Pela identidade contábil fundamental, o valor patrimonial é medido pela diferença entre o valor de seus ativos e o montante de suas obrigações (passivo). ASSAF NETO, Alexandre. Finanças corporativas e valor. São Paulo: Atlas, 2007).

Ou na lição de José Odálio dos Santos:

Baseando-se nessa metodologia, o valor da empresa é expresso pela equação:

Valor da Empresa (Patrimônio Líquido) = Valor do Ativo Total – Valor do Passivo Total

(SANTOS, José Odálio dos. Avaliação de empresas: um guia prático. São Paulo: Saraiva, 2005)

A avaliação do empreendimento pelos valores contábeis, entretanto, é muito criticada e tem sido pouco utilizada na prática, por algumas razões principais, dentre as quais apontamos as seguintes:

- A contabilidade apresenta certas limitações, como ciência, no registro dos eventos econômicos da entidade empresarial. Isto porque, nos valores contábeis presentes nas demonstrações só são registrados, em princípio, os eventos que podem ser mensurados objetivamente em moeda. Dessa forma, em regra, não se contabilizam itens importantes, como os valores de marcas próprias, o valor da tecnologia a ser explorada, a qualidade dos funcionários, a localização geográfica do ponto comercial, etc.;

- As demonstrações contábeis registram valores passados. Muito embora possam servir como forma de projeção de valores futuros, as demonstrações contábeis não levam em consideração os critérios para se fazer projeção de lucros ou fluxos de caixa futuros;

- Apesar de haver algumas mudanças recentes com a utilização das normas internacionais de contabilidade (IFRS - International Financial Reporting Standards), muitos valores inseridos nas demonstrações contábeis referem-se ao custo histórico da aquisição de bens. Isso faz com que tais demonstrações não reflitam, em muitos aspectos, os valores de mercado necessários para a correta avaliação da empresa.

Para evitar alguns dos problemas desta metodologia de avaliação, principalmente no que toca aos valores contábeis mensurados pelo custo histórico, alguma doutrina preconiza que se substitua esse critério, avaliando os ativos a valores de reposição (montante que se gastaria para repor o ativo em condições de uso) ou pelos valores de liquidação (quantia que se obteria se o ativo fosse vendido imediatamente).

Ambos os critérios, entretanto, apresentam falhas, por não levar em consideração questões como a sinergia de ativos, representar artificialmente a descontinuidade do negócio e não incluir as projeções de criação de riqueza futura do empreendimento.

Há, evidentemente, algumas hipóteses em que o tipo de avaliação em comento pode ser utilizado dentro de certos padrões de razoabilidade, tais como nos casos em que os bens e direitos que compõem o empreendimento não apresentem valores de custo histórico tão discrepantes em relação aos valores de mercado ou mesmo naqueles negócios em que o sobrevalor gerado pela atividade empresarial (goodwill) não seja pronunciado.

Essa, aliás, a lição de Eliseu Martins et al.:

O modelo de avaliação contábil pode ser utilizado por empresas cujos ativos mensurados pelos princípios contábeis não divergem muito de seus valores de mercado e que não possuem um goodwill significativo. Percebemos, assim, que seu uso deve ser muito restrito. (MARTINS, Eliseu et al. Avaliação de Empresas: da mensuração contábil à econômica. São Paulo: Atlas, 2001).

Considerando a pequeno âmbito de aplicação do critério de avaliação pelos valores patrimoniais constantes do balanço e de outras demonstrações, passaremos à análise de outros métodos de mensuração.

Métodos de avaliação de valores contábeis a mercado e relação de Preço/Lucro (P/L)

Diante dos problemas enfrentados pelos sistemas de avaliação que preconizam a utilização de valores contábeis, vários outros métodos surgiram, defendendo o emprego de valores de mercado para a mensuração do valor das empresas. Veremos a seguir alguns deles.

O mais simples desses métodos consiste meramente em reavaliar os valores contábeis constantes no balanço pelo valor que possuam no mercado na data de avaliação. Muito embora esse critério mais se aproxime, em certos casos, da realidade econômica de mercado da empresa, é extremamente falho, pois também não considera quantias não presentes nas demonstrações, não leva em conta projeções de riqueza futura (lucros, fluxos de caixa, etc.), nem a sinergia dos ativos mensurados.

Outro critério preconizado por alguma doutrina é a mensuração do valor do negócio utilizando a relação Preço/Lucro (P/L). Essa forma de avaliação preceitua que se verifique a relação entre o preço individual de mercado de uma ação (P), dividido pelo lucro por ação obtido pela entidade (L). O valor obtido na divisão poderá, então, ser aplicado a outras empresas semelhantes (normalmente do mesmo ramo e porte econômico) para se obter seu valor. Trata-se, portanto, de um critério de avaliação relacional, pois usa dados de uma empresa conhecida, para se obter o valor de outra empresa similar.

Imaginemos, portanto, uma empresa (X) cujo preço por da ação fosse de R$ 100,00 (cem reais) e o lucro por ação fosse de R$ 2,00 (dois reais). A relação P/L seria de 100/2 = 50. Vamos imaginar agora que quiséssemos descobrir quanto valeria uma empresa (Y) do mesmo setor, cujo lucro por ação (L) seja de R$ 1,50 (um real e cinquenta centavos). Para tanto, multiplicaríamos 1,50 x 50, encontrando o preço por ação P = R$ 75,00 (setenta e cinco reais). Supondo que essa última empresa tivesse seu capital composto de 100.000 ações ordinárias teríamos um valor total de R$ 7.500.000,00 (sete milhões e quinhentos mil reais), resultante da multiplicação do preço por ação (P) pelo número total de ações.

Graficamente, teríamos:

O critério, como se viu, é simples. Ocorre que não possui base científica precisa, apresentando vários problemas, dentre os quais:

- Nem sempre as empresas têm preços de ações cotados em bolsa;

- O preço das ações pode estar distorcido por movimentos sazonais ou não racionais do mercado;

- O lucro pode não refletir bem a capacidade de uma entidade empresarial fazer frente aos seus compromissos;

- Pressupõe que as empresas consideradas sejam efetivamente semelhantes, o que nem sempre ocorre;

- Não se leva em consideração o valor do dinheiro no tempo.

Emprego de múltiplos

O emprego de múltiplos na determinação do valor de uma empresa é uma das metodologias mais criticadas.

Com efeito, essas técnicas consistem em atribuir valor a uma empresa com base no produto de um múltiplo (muitas vezes atribuído com grande dose de subjetividade e aleatoriedade) por alguns dos valores contábeis mais relevantes (faturamento, lucros, EBITDA, etc.).

Esse tipo de avaliação, além de se basear em critérios da contabilidade tradicional (que, como vimos, apresentam algumas falhas), contém alto grau de limitação, pois a criação dos múltiplos normalmente não é representativa, nem tem base científica precisa.

Metodologias de valor agregado (MVA® e EVA®)

As metodologias do Market Value Added (MVA®) ou Valor Adicionado pelo Mercado e do Economic Value Added (EVA®) ou Valor Econômico Agregado, são ambas vinculadas ao preconizar a relação entre valores contábeis de patrimônio líquido e os valores de mercado agregados pela empresa.

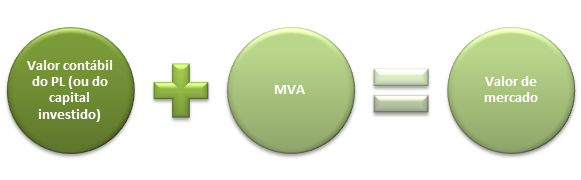

O MVA® nada mais é que a diferença entre o valor de mercado atribuído à empresa e o valor contábil de seu patrimônio líquido (PL) (ou, segundo alguns, de seu capital investido).

Assim, o MVA® seria:

Verifique-se que o MVA® nada mais é do que a mensuração de quanto a atividade empresarial agregou ao investimento dos sócios ou acionistas, representando o valor que estes obteriam a mais do que investiram, caso vendessem o empreendimento.

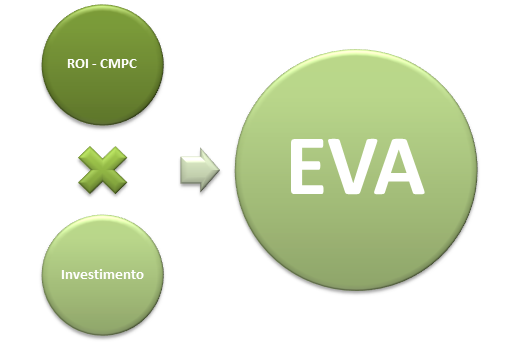

Já o EVA® leva em consideração as relações entre o retorno do investimento (ROI) e o custo das fontes de financiamento (capital próprio e capital de terceiros ou passivo, chamado de Custo Médio Ponderado de Capital – CMPC).

Matematicamente, o EVA® seria representado por:

Vejamos um exemplo para verificarmos o EVA® num caso concreto, tornando mais clara a explicação.

Suponhamos que uma determinada empresa tenha um retorno sobre o investimento (ROI) de 15%, obtendo suas fontes de financiamento (capital e dívida) a um custo (CMPC) de 10%. O investimento total aplicado pelos acionistas e credores na empresa foi de R$ 100.000,00 (cem mil reais). Nessa situação o EVA® será:

EVA® = (15% -10%) x 100.000 = R$ 5.000,00, significando que a empresa teve um retorno 5% superior ao custo de suas fontes de financiamento, razão pela qual ela agregou um valor econômico de R$ 5.000,00, ao investimento realizado.

E como faríamos para calcular o valor da empresa, sabendo o montante do EVA®? Nesse caso, poderíamos empregar a seguinte fórmula:

A utilização de valor presente nada mais é do que uma necessidade de se fazer o cálculo considerando o valor do dinheiro no tempo. De fato, não se pode considerar (e somar) como equivalentes, valores de EVA® de R$ 5.000,00 na presente data e daqui a dez anos, uma vez que o valor de compra de tais quantias seria completamente diferente, por efeito de fenômenos econômicos inflacionários. Os valores futuros, portanto, deverão ser descontados (diminuídos) por uma taxa que reflita seu poder aquisitivo no momento (presente) em que se realiza o cálculo.

Suponhamos novamente um exemplo meramente teórico, envolvendo a empresa supracitada, em que pudéssemos presumir que esta produzisse um EVA® de R$ 5.000,00 a cada exercício, de modo perene e sem data final de encerramento (em linguagem matemática, teríamos uma perpetuidade). Usando a taxa de desconto correspondente ao CMPC de 10% (para trazer os EVA® criados a valor presente), teríamos:

Valor presente dos EVA® criados = 5.000/0,10 = R$ 50.000,00.

Supondo ainda o capital investido de R$ 100.000,00, temos:

Valor da empresa = 100.000 + 50.000 = R$ 150.000,00.

As metodologias de valor agregado têm o benefício de considerar o valor do dinheiro no tempo, mas também possuem muitas limitações, pois parte de seus dados (como o ROI) é obtida na contabilidade tradicional, além do que os valores de mercado (MVA®) nem sempre estão disponíveis para todas as empresas.

Fluxo de caixa descontado (discounted cash flow)

Certamente, o emprego de fluxos de caixa descontados para avaliação de uma empresa é o método mais aceito pela doutrina. Nesse aspecto, ensina-nos Eliseu Martins et al. (op. cit., p. 275):

Entre os modelos apresentados, o fluxo de caixa é tido como aquele que melhor revela a efetiva capacidade de geração de riqueza de determinado empreendimento. O conceito de lucro contábil geralmente deixa a desejar nesse aspecto (…). Como indicador da capacidade de geração de riqueza, encontramos no fluxo de caixa a evidência da eficiência esperada de determinado negócio. Assim, são superadas algumas das dificuldades existentes no lucro contábil.

E porque usar os valores de caixa e não o dos lucros, afinal? Essa resposta nos é dada por Alexandre Povoa:

A primeira pergunta lógica que vem à cabeça de qualquer um é acerca do porquê da projeção de fluxo de caixa de uma empresa. Por que não utilizarmos os lucros diretamente? Normalmente, o cidadão comum associa imediatamente o lucro ao sucesso ou fracasso de uma companhia. Se a empresa “deu prejuízo” normalmente é sinal de fracasso. Conforme já observamos, a contabilidade é recheada de regras que acabam, muitas vezes, distorcendo a verdadeira realidade de uma empresa. Não estamos nem considerando fatos excepcionais como as fraudes contábeis que eclodiram em 2002 e 2003 em grandes empresas mundiais, como a WorldCom, Enron, Vivendi e Parmalat. Neste caso, os executivos destas empresas esconderam passivos e inflaram propositadamente ativos. Estamos alertando para o fato de que princípios contábeis mundialmente aceitos podem não ajudar a refletir o que foi realmente o desempenho de uma empresa em determinado período (...). Portanto, o que mais importa no processo de precificação é mensurar a capacidade de geração de caixa de uma empresa. O que a empresa vai fazer com o caixa gerado é uma questão mais subjetiva, que dependerá de boa ou má administração. (POVOA, Alexandre. Valuation. Como precificar ações. São Paulo: Globo, 2004).

A metodologia do fluxo de caixa descontado consiste basicamente em verificar (e projetar) os fluxos de caixa futuros que determinado empreendimento é capaz de produzir, trazendo-os a valor presente por uma taxa de desconto que corresponde usualmente ao Custo Médio Ponderado de Capital – CMPC (ou custo médio de suas fontes de financiamento).

Graficamente, temos:

Sendo:

FC – Fluxo de caixa dos períodos de tempo (1,2,…, n);

VP – Valor Presente dos fluxos de caixa no momento presente (período 0).

Para trazer os diversos fluxos de caixa a valor presente, devemos definir qual a taxa de desconto utilizada para tanto. Essa taxa de desconto, como dissemos, corresponde usualmente ao Custo Médio Ponderado de Capital – CMPC. Vamos dar um exemplo simples de como calculá-la a seguir.

O custo das fontes que compõem o passivo (capital de terceiros) normalmente é representado pelos juros de dívidas. Assim, é simples determinar o custo de tais fontes, bastando ver qual o percentual de juros que incide no caso concreto. Saliente-se, porém, que os juros, por serem despesas financeiras, têm influência no imposto sobre a renda (IR), fazendo que a empresa recolha menos imposto, razão pela qual deverá ser calculado o custo líquido do IR, nos termos da fórmula seguinte:

Taxa líquida = Taxa bruta x (1 – IR)

Supondo, portanto, que uma empresa capte recursos de terceiros a uma taxa de 20% ao ano, sendo o IR de 13%, sua taxa líquida será de:

Taxa líquida = 0,20 x (1 – 0,13) = 17,40%

Já o custo do capital próprio corresponde à taxa de retorno que os sócios ou acionistas exigem para investir seus recursos em determinada empresa. Normalmente, ela corresponde a um prêmio ou sobrevalor além da taxa de um ativo livre de risco de inadimplência (normalmente considerada como a taxa de juros paga pelos títulos do governo).

Para calcular o custo do capital próprio, podemos empregar a seguinte fórmula:

Custo do Capital Próprio = Taxa de um ativo livre de risco + (Índice Beta x Prêmio exigido)

A parte mais difícil desse cálculo é saber o valor do índice Beta, que corresponde ao risco do investimento específico (na hipótese, nas parcelas do capital da empresa) em comparação ao risco de uma carteira de mercado ou índice considerado (p.ex., o Ibovespa, o IBrX, etc.). Um índice Beta de 1,3, por exemplo, ressalta que o risco é 30% superior à carteira de mercado considerada.

Como o cálculo desse índice pressupõe complexas contas envolvendo coeficientes estatísticos, não demonstraremos aqui sua efetivação, uma vez que supera o nível de aprofundamento deste artigo. No entanto, esses números poderão ser obtidos na doutrina especializada pelo leitor.

Vamos supor um exemplo teórico: num determinado mercado, a taxa anual paga pelos títulos do governo (considerados aqui como ativos livre de risco) é de 12%. Para investir seus recursos em uma determinada sociedade anônima, os acionistas desejam um prêmio de 5% sobre a taxa livre de risco. Consideraremos o índice Beta como 1,2.

Nesse caso, teremos:

Custo do Capital Próprio = 0,12 + (1,2 x 0,05) = 18%

O que significa dizer que no exemplo em tela, o custo de a sociedade anônima mencionada remunerar seus acionistas (capital próprio) será de 18%.

Usando os valores dos exemplos anteriores, podemos considerar o Custo Médio Ponderado de Capital (CMPC), usando a fórmula:

CMPC = (Custo do Capital de Terceiros x Percentual do Passivo Exigível) + (Custo do Capital Próprio x Percentual de Capital Próprio)

Considerando os valores de custo de capital próprio e de terceiros anteriormente mencionados, suponhamos que a empresa em questão se financiasse da seguinte forma: 30% na forma de dívida e 70% por capital próprio proveniente de recursos de seus acionistas.

Nesse caso, teríamos:

CMPC = (17,40% x 30%) + (18% x 70%) = 17,82%

Como já sabemos a taxa de desconto, precisamos determinar agora os montantes de fluxo de caixa. Há várias formas preconizadas pela doutrina para tanto. Traremos aqui aquela mencionada por Alexandre Assaf Neto (op. cit., p. 663):

De posse de todos os dados, poderemos determinar o valor da empresa trazendo os montantes de fluxo de caixa (FC) de todos os períodos considerados a valor presente (VP), utilizando como taxa de desconto aquela correspondente ao Custo Médio Ponderado de Capital (CMPC). Para tanto, podemos usar a seguinte fórmula:

Não se preocupe com os cálculos matemáticos se não estiver habituado com a matéria. Cuide apenas de entender o conceito: o valor da empresa corresponderá ao valor presente dos fluxos de caixa futuros, os quais serão descontados (diminuídos) de acordo com a taxa média que a empresa remunera suas fontes de financiamento (credores e acionistas).

Caso você precise fazer essas contas, porém, saiba que elas podem ser efetuadas rapidamente por meio de uma planilha eletrônica de Microsoft Excel ®, utilizando-se da função Valor Presente (VP). Basta que você procure esta função no menu de funções (fx) deste programa e informe os valores correspondentes à taxa considerada, número de períodos (nper) e valores de fluxo de caixa (pgto).

Vamos demonstrar um pequeno exemplo, considerando o CMPC de 17,82% e um fluxo de caixa de R$ 1.000.000,00 (um milhão de reais) por período, num total de dez períodos, a partir dos quais, para fins didáticos, presumiremos o encerramento das atividades da empresa.

Dessa forma, teremos:

VP = 1.000.000 / (1,1782) + 1.000.000 / (1,1782)2 + … + 1.000.000 / (1,1782)10 = R$ 4.522.987,58

Ressalte-se que, na maioria das vezes, não se tem uma data final para a cessação dos fluxos de caixa a serem produzidos pela empresa (na forma que consideramos no cálculo anterior para fins didáticos). Ao contrário, presume-se normalmente que a empresa produzirá fluxos de caixa por tempo indefinido. Assim, é comum incluirmos como uma parcela do fluxo de caixa aludido um cálculo de perpetuidade, que corresponde à divisão do valor do fluxo de caixa que se presume constante e perpétuo a partir de determinada data pela taxa de desconto considerada (Perpetuidade = FC / taxa considerada).

Verifique-se também que a metodologia de avaliação pelo fluxo de caixa descontado, apesar de ser a mais aceita pela doutrina, também contém certos problemas. Com efeito, a determinação da taxa de desconto traz sempre alguma subjetividade, quando se presume, por exemplo, qual a taxa exigida pelo acionista para investir seus recursos na empresa.

Conclusões

Várias são as metodologias para calcular o valor de uma empresa. As mais básicas correspondem aos valores contábeis de patrimônio líquido constantes do balanço patrimonial, passando pela determinação das relações Preço/Lucro e a determinação por múltiplos. Embora muito criticadas e pouco aceitas pela doutrina, essas metodologias podem ser utilizadas em casos específicos, usualmente com menos variáveis a serem consideradas.

Além dessas metodologias, os critérios que usam valores agregados melhoram a confiabilidade em relação aos sistemas anteriores, mais ainda dependem de variáveis da contabilidade tradicional e não são sempre disponíveis para a totalidade das empresas.

O critério mais aceito, talvez também o mais complexo, é o que utiliza o fluxo de caixa descontado a valor presente para a avaliação de uma empresa. Trata-se do critério cientificamente mais abalizado, embora ainda possua algum subjetivismo na determinação da taxa de desconto.

Crédito pela ilustração inicial, disponibilizada gratuitamente para uso pelo elaborador: site psdgraphics,

Muito interessante o post. Uma sugestão é agregar também o método de avaliação por Opções Reais, que é de extrema importância quando há muito risco/incerteza com respeito às variáveis que ditam as projeções futuras. Este método permite bloquear todos os cenários de perda (VPL < 0) e gera, com isso, um valor adicional ao VPL.

ResponderExcluirCaro Anônimo:

ResponderExcluirAgradecemos por seu elogio e por sua sugestão. Como este post foi uma introdução à matéria (que cabe em vários livros se a aprofundarmos) e dadas as limitações de espaço, não pudemos incluir todos os métodos, dentre eles o de Opções Reais.

No entanto, pretendemos fazer novas postagens em breve, em que este e outros critérios serão explicados.

Grande abraço e obrigado por ser nosso leitor!!

Excelente texto, Dr. Alexandre!

ResponderExcluirObrigado Dr. André!!!

ResponderExcluirVindo de V. Exª., um autor renomado na área, o elogio fica melhor ainda...

Grande abraço.

Achei interessante o texto, de uma riqueza sem precedentes, conciso, claro e de fácil compreensão. Registro que tenho aprendido muito com os artigos é expertise cristalina.

ResponderExcluirgrata

angeladidaskalos@hotmail.com

@angelastelita

Obrigado Angela. É bom saber que contribuímos.

ResponderExcluirGrande abraço.

Ótima explanação sobre o assunto!! Adorei, faz pouco tempo que conheço o blog, mas confesso que já virei fã dos textos expostos.

ResponderExcluirCara Francine:

ResponderExcluirFico contente com seus comentários. Continue conosco!!!

Grande abraço

Interessante os valores que compõem os ativos e passivos de uma empresa, além do seu valor de mercado.

ResponderExcluir