Numa semana que começa com a premiação do Oscar, nada melhor que unir o contexto de um dos filmes escolhidos à matéria objeto de nosso interesse.

Numa semana que começa com a premiação do Oscar, nada melhor que unir o contexto de um dos filmes escolhidos à matéria objeto de nosso interesse.

O filme a rede social (the social network), baseado no livro de Ben Mezrich “Bilionários por acaso – A criação do facebook” traz à tona um problema muito discutido em Direito Empresarial, que diz respeito à diluição do patrimônio do sócio ou acionista. Neste artigo, o leitor do blog direito empresarial poderá verificar como a legislação societária (e contábil) de nosso país trata a questão, aproveitando para prevenir-se em relação aos potenciais litígios entre os sócios.

Todos sabem que ser sócio ou acionista nem sempre é uma tarefa fácil. As divergências e contendas derivadas do convívio, a necessidade de atender ao mercado e as mudanças constantes nas relações sociais impõem frequentemente um embate de posições e ideias entre os players desse jogo societário. Um desses problemas é a diluição da participação societária, amplamente exposto no filme a rede social.

Para discutir o assunto, transpondo a situação vivida no filme à legislação brasileira, traremos a nosso leitor uma noção de como se põe o problema na realidade, suas consequências e o modo que nosso ordenamento jurídico trata a matéria.

A situação presente em “a rede social”

O filme a rede social traz a lume o dilema vivido por um dos sócios do facebook (Eduardo Saverin, interpretado por Andrew Garfield), surpreendido por um aumento de capital da sociedade supracitada, que diluiu percentualmente sua participação societária, diminuindo consequentemente algumas de suas prerrogativas como sócio (principalmente sua influência na administração da sociedade e o direito de recebimento de dividendos).

Selecionamos a seguir algumas das cenas disponibilizadas no site Youtube em que o problema é demonstrado no filme, para que nosso leitor tenha exata noção de nosso objeto de discussão.

Para os leitores que gostam de maior especificidade, transcrevemos a seguir um trecho do livro de Ben Mezrich “Bilionários por acaso – A criação do facebook” , com tradução de Alexandre Matias (Ed. Intrínseca, 2010, p. 203-5):

Para Eduardo, era traição, pura e simples. Mark o tinha traído, destruído, levando tudo embora. Estava tudo ali, nos papéis em suas mãos, tão evidente quanto as letras negras como breu impressas nas páginas brancas como marfim.

Primeiro, havia um documento datado de 14 de janeiro de 2005 — uma permissão por escrito dos acionistas do thefacebook para aumentar o número de cotas que a empresa estava autorizada a emitir para até 19 milhões de ações comuns. Em seguida, havia uma segunda ação datada de 28 de março, emitindo até 20.890.000 ações. E por fim havia um documento permitindo a emissão de 3,3 milhões de ações adicionais para Mark Zuckerberg; 2 milhões de ações adicionais para Dustin Moskovitz; e mais de 2 milhões de ações adicionais para Sean Parker.

Eduardo viu os números e rapidamente fez os cálculos de cabeça. Com as novas ações, sua participação no Facebook não estava nem perto dos 34%. Se as novas ações só tivessem sido emitidas em nome de Mark, Sean e Dustin, ele já estaria com bem menos de 10% — e se todas as novas ações autorizadas fossem emitidas, não lhe restaria quase nada.

Eles estavam tirando Eduardo de sua própria empresa.

O fenômeno da diluição

Pode-se definir, grosso modo, a diluição do patrimônio do sócio/acionista como a redução percentual, usualmente não consentida, das cotas sociais ou ações titularizadas pelo participante de uma sociedade, com a consequente diminuição do poder ou influência do respectivo sócio/acionista na administração societária e no recebimento proporcional dos lucros do empreendimento.

Várias são as formas em que a diluição do patrimônio do sócio ocorre. Dentre as mais comuns, citamos as seguintes:

- Aumento do capital social, sem que o sócio ou acionista adquira, ao menos na mesma proporção que antes detinha, novas cotas ou ações emitidas, com o fim de manter seu percentual no capital societário;

- Operações de reunião societária (incorporação, fusão, etc.) que impliquem aumento do capital social na forma supracitada, não preservando o percentual dos antigos sócios/acionistas;

- Conversão de valores mobiliários (debêntures, bônus de subscrição, etc.) em ações.

A doutrina também costuma apontar como um caso de diluição do patrimônio do acionista a redução do valor patrimonial derivada da emissão de ações em que o preço de emissão desses papéis seja cotado abaixo do valor patrimonial.

Expliquemos brevemente os tipos de diluição supracitados.

Nos três primeiros casos, temos meramente um aumento de capital social (isolado ou por intermédio da reunião com outra sociedade) ou uma alteração do capital social derivada da conversão de valores mobiliários (debêntures conversíveis em ações, bônus de subscrição, etc.) em que o sócio ou acionista anterior, pela ausência de aquisição de novas cotas ou ações, não preserva, proporcionalmente, seu percentual de participação no patrimônio da sociedade.

Para ilustrar, imaginemos uma hipótese concreta, no qual um sócio é titular de 30% do capital social no valor de R$ 1.000.000,00 (um milhão de reais), correspondendo sua participação, portanto, ao valor de R$ 300.000,00 (trezentos mil reais). Suponhamos, porém, que a sociedade decida aumentar seu capital social para R$ 2.000.000,00 (dois milhões de reais). Para manter seu percentual de participação intacto, o sócio/acionista deveria adquirir mais R$ 300.000,00 em cotas ou ações. Adquirir menos do que isso reduziria sua participação do capital da sociedade; adquirir mais, aumentaria esta participação. Caso, entretanto, não adquirisse nenhuma nova ação ou cota, sua participação cairia à metade (15%), como podemos perceber vendo os dados e o gráfico a seguir:

No esquema acima, é fácil perceber que nas duas situações o valor titularizado pelo sócio/acionista permanece o mesmo (R$ 300.000,00). No entanto, o percentual de participação no capital social cai pela metade (de 30% para 15%).

Ainda para fixar o assunto, imaginemos outro caso teórico, na mesma linha de raciocínio: uma sociedade anônima possui um capital de R$ 10.000.000,00 (dez milhões de reais), composto somente por ações ordinárias, titularizando seu acionista controlador o percentual de 51% do capital social, no valor de R$ 5.100.000,00 (cinco milhões e cem mil reais). A companhia, porém, tem R$ 5.000.000,00 (cinco milhões) de dívidas representadas por debêntures conversíveis em ações. Supondo uma conversão integral dos valores de debêntures na proporção de uma ação a cada R$ 1,00 de dívida, com o respectivo aumento de capital daí derivado (art. 166, III, da Lei 6.404/76), teremos um acréscimo integral do montante das debêntures ao capital social, que passará a totalizar R$ 15.000.000,00 (quinze milhões de reais). Numa situação como essa, o controlador que não adquirisse nenhuma das novas ações objeto da conversão das debêntures, passaria a deter 34% do capital social, sofrendo diluição, como se pode visualizar na representação gráfica a seguir:

Além dos casos em que a diluição é um efeito do acréscimo do capital social, a doutrina, como dissemos, considera também tratar-se de um caso de diluição o que ocorre quando, embora não seja alterado o percentual de participação societária, haja uma diminuição no valor patrimonial da ação.

O exemplo nos é dado por Fábio Ulhoa Coelho:

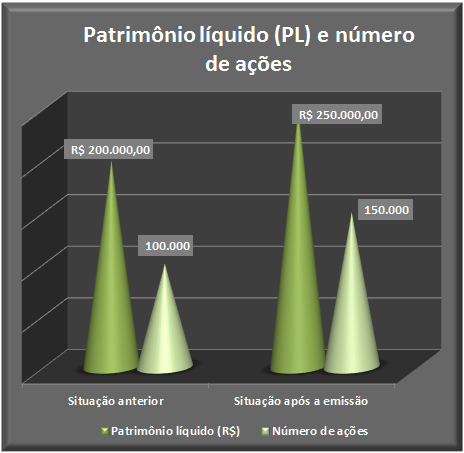

Se a sociedade anônima possui um capital social de R$ 100.000,00, dividido em 100.000 ações, e seu patrimônio líquido é de 200.000,00, então suas ações têm o valor patrimonial de R$ 2,00. Caso ela decida aumentar seu capital social, emitindo novas ações, o preço de emissão que fixar poderá (ou não) influir, para mais ou para menos, no valor patrimonial das já existentes. De fato, se o preço de emissão das novas ações for igual ao valor patrimonial das existentes, este não variará; se for maior, aumentará; se menor, diminuirá o referido valor. (Curso de Direito Comercial, Ed. Saraiva, v.2, p. 95-6).

Seguindo o exemplo supracitado, este autor se refere ao caso de a sociedade anônima mencionada emitir 50.000 novas ações ao preço de emissão de R$ 1,00 cada, totalizando uma emissão de R$ 50.000,00. Nesse caso, o patrimônio líquido (PL) da sociedade passará a ser de R$ 250.000,00, dividido em 150.000 ações. Isso resultará num valor patrimonial (VP) de cada ação (VP = PL / nº de ações) de R$ 1,66.. (R$ 1,67, em valores arredondados), ocorrendo diluição. Veja a representação da hipótese aludida nos gráficos seguintes:

Repare que, mesmo na hipótese de o acionista adquirir novas ações no aumento de capital, o valor patrimonial de sua ação será menor, o que também constitui uma forma de diluição, embora diferente das anteriormente mencionadas.

As consequências da diluição

A diluição da participação societária causa uma série de problemas, dentre eles:

- Diminuição da importância do sócio ou acionista na administração da sociedade: como a diluição, em regra, acarreta diminuição percentual do capital titularizado por cada sócio ou acionista e o voto nas deliberações societárias é usualmente computado nesta mesma base, ou seja, pelo valor patrimonial detido por cada sócio/acionista, é consequência lógica que a diluição acarrete a perda de importância do sócio na gestão do empreendimento, dada a redução do “peso” de seu voto para o total;

- Redução percentual da distribuição de lucros e dividendos: o resultado positivo da atividade societária também é, em regra, distribuído conforme o percentual do capital social de cada sócio/acionista. Assim, a diluição acarreta uma menor participação deste(s) no retorno econômico do negócio;

- Desvalorização da participação societária: no caso de diluição que se opere pelo decréscimo do valor patrimonial das ações, o acionista poderá sofrer uma desvalorização em seu investimento inicial, em se considerando a avaliação contábil do patrimônio líquido da sociedade.

Diante disso, é natural que o legislador se preocupe com o fenômeno, e estabeleça regras para limitar sua ocorrência.

O tratamento da diluição na legislação brasileira

É necessário lembrar que a diluição nem sempre pode ser evitada por completo. Há casos, por exemplo, em que a sociedade necessita de financiamento oriundo de um aumento de capital, não podendo a legislação proibir essa forma de captação de recursos, sob pena de inviabilizar a continuidade empresarial. Em outras hipóteses, será necessário para a captação de recursos que as novas ações emitidas o sejam por montante inferior ao valor patrimonial das ações que compõem a atual estrutura de capital, pois as condições de aceitação do mercado podem exigir a fixação de um preço mais baixo.

Cabe, portanto, entender quais as formas que nosso ordenamento traz para a proteção dos sócios/acionistas contra a diluição e quando tal diluição será considerada justificada ou injustificada.

O principal mecanismo de proteção dos sócios/acionistas contra a diluição é o direito de preferência para adquirir cotas ou ações oriundas de aumentos de capital, previamente a que estas sejam adquiridas por terceiros. O direito de preferência vem assegurado, dentre outros casos:

-

Para subscrever as cotas emitidas em consequência de aumento do capital das sociedades limitadas, até trinta dias após a deliberação, na proporção das quotas de que sejam titulares (art. 1.081 “caput” e §1º do Código Civil);

-

Para subscrever a emissão de debêntures com cláusula de conversibilidade em ações, bônus de subscrição e partes beneficiárias conversíveis em ações (art. 57, §1º, e art. 171, §3º, da Lei 6.404/76);

- Para a subscrição de ações em aumento de capital de companhias, nos termos do estatuto (art. 168, §1º, “d”, e art. 171, “caput” da Lei 6.404/76).

É de se ressaltar que o direito de preferência não é absoluto. Pode ser excluído pelo estatuto da sociedade anônima em algumas hipóteses (art. 172 da Lei 6.404/76). Pode também ser cedido pelo sócio (art. 1.081, §2º, do Código Civil) ou acionista (art. 171, §6º, da Lei 6.404/76).

Saliente-se também que o direito de preferência não oferece proteção nos casos em que a diluição ocorre pela diminuição do valor patrimonial das ações. Mesmo que exercida a preferência pelo acionista na aquisição de parcela proporcional do aumento do capital social, de modo a manter intacto seu percentual de participação, o valor patrimonial de sua ação terá um decréscimo derivado da emissão por preço inferior àquele montante.

Para este último caso (quando decorrente da diminuição do valor patrimonial), nossa legislação apresenta garantias reduzidas contra a diluição.

A primeira garantia existente nessas hipóteses e a fixação de valor nominal às ações.

Como se sabe, o valor nominal é decorrente da divisão do montante do capital social pelo número de ações. Ocorre que, nos casos em que as ações possuam valor nominal, o preço de emissão de novas ações não poderá ser inferior ao valor nominal (art. 13 da Lei 6.404/76). Isso representa um piso mínimo para a fixação do preço de emissão, não permitindo que este seja demasiadamente baixo.

Novamente é interessante citar a lição de Fábio Ulhoa Coelho, que se refere ao exemplo mencionado anteriormente:

O valor nominal representa uma garantia relativa contra a diluição, na medida em que fixa um limite mínimo para o preço de emissão das novas ações. Quando o estatuto das sociedade não concede às ações valor nominal, as novas podem ter qualquer preço de emissão. Se, no exemplo acima, as ações tiverem valor nominal, este será, antes da operação, de R$ 1,00, e as novas ações não poderão ser emitidas por menos. Na pior das hipóteses para os antigos acionistas, o valor patrimonial das ações será reduzido para R$ 1,66. Se, ao contrário, as ações não possuírem valor nominal, as novas poderão ser emitidas, por, imagine-se, R$ 0,50, caso em que a diluição será mais acentuada (Curso de Direito Comercial, Ed. Saraiva, v.2, p. 96-7).

Outra garantia contra a diluição derivada da diminuição do valor patrimonial é a vedação à diluição injustificada, constante do art. 170, §1º, da Lei 6.404/76, que visa, em princípio, a coibir que o preço de emissão das novas ações, num aumento de capital, seja estabelecido de forma muito defasada, considerando a perspectiva de rentabilidade da companhia, o valor do patrimônio líquido da ação e a cotação de suas ações em Bolsa de Valores ou no mercado de balcão organizado.

O conceito de diluição injustificada, porém, é muito amplo e tem gerado um número enorme de interpretações em nossa jurisprudência.

Há decisões que se abstém de analisar quais sejam os limites da definição, relegando toda matéria à discricionariedade da análise das condições de mercado pelos órgãos deliberativos das companhias (vide, nessa linha, o AC 192655-4/0-00, TJSP, Rel. Luiz Antônio de Godoy).

Outras, em sentido diametralmente oposto (vide decisão no agravo de instrumento n. 427.588.4/0, TJSP, Rel. Carlos Augusto de Santi Ribeiro), acabam por fixar, em detrimento do deliberado pela companhia, outro preço de emissão para as ações, em virtude de concluírem que houve diluição injustificada.

Diante desse panorama, é sempre recomendável às companhias que justifiquem a necessidade do financiamento por meio do aumento de capital e o preço de emissão de ações, nos termos do art. 170, §1º, da Lei 6.404/76, sob pena de assumirem o risco de anulação de suas deliberações em juízo.

A proteção do investidor externo contra a diluição e as informações contábeis das companhias

Toda a proteção jurídica estabelecida na legislação pátria, no entanto, pode ser insuficiente.

De fato, poderá o leitor imaginar-se na posição de investidor do mercado de capitais, avaliando a viabilidade econômica da aplicação de recursos na compra de ações, negociadas em mercado secundário de Bolsa de Valores, de uma determinada companhia.

Nessa condição, não há o que se falar em direito de preferência, dado que, além de não se cogitar de aumento de capital, o investidor não faz parte do quadro acionário, não titularizando direitos de acionista. Do mesmo modo, não há sentido em se garantir qualquer proteção contra diluição injustificada ao investidor externo, uma vez que, por não ser acionista, não é atingido por eventual diluição.

Assim, a proteção do investidor externo contra a diluição deve se dar por intermédio da prestação de informações relevantes sobre alguns aspectos da estrutura contábil da companhia.

Quais seriam essas informações?

Um dos dados mais relevantes para a tomada de uma decisão de investimento em ações é o chamado lucro por ação (LPA), que, em princípio, nada mais é que a divisão do lucro líquido (LL) da companhia pelo número total de ações (NA) ou pela média ponderada destas (de modo simples, LPA = LL / NA).

No entanto, o leitor deve convir que, em havendo na companhia uma quantidade razoável de valores mobiliários que sejam conversíveis em ações num futuro breve (p.ex., as debêntures conversíveis em ações), o lucro por ação poderá ser sensivelmente diminuído, pois, com o maior número de ações derivado da conversão, o lucro deverá ser partilhado entre uma quantidade maior de acionistas.

Dessa forma, as normas contábeis internacionais que acompanham o padrão IFRS (International Financial Reporting Standards) exigem que as demonstrações contábeis informem ao usuário externo o denominado lucro por ação diluído (LPA diluído), que leva em consideração, segundo fórmulas matemáticas próprias, as ações existentes e os títulos e valores mobiliários conversíveis em ações.

Isso dá o investidor externo melhores condições de se proteger contra a diluição futura de sua participação.

Conclusão

A diluição da participação societária é um fenômeno que usualmente conjuga dois interesses juridicamente protegidos: a necessidade de as sociedades captarem recursos mediante aumento de seu capital social a preços aceitáveis pelo mercado e o interesse dos sócios/acionistas em não sofrerem as consequências danosas daí derivadas.

Nosso ordenamento, como mencionamos no correr deste texto, traz algumas medidas de proteção aos sócios e acionistas contra o fenômeno da diluição. Além disso, os novos padrões constantes das normas internacionais de contabilidade exigem a prestação de informações ao investidor externo que possibilitem que este avalie a perspectiva de diluição de sua participação.

Que post sensacional!

ResponderExcluirPassei o final de semana procurando - sem sucesso - maiores informações sobre o assunto e, coincidentemente, hoje encontro este belo artigo.

Parabéns!

Obrigado Vinícius!!

ResponderExcluirContinue acompanhando nosso blog!!! Teremos mais novidades nesta semana.

Dr. Alexandre

ResponderExcluirExcelente artigo, como todos os demais que você publica.

Sou leitora assídua, continue assim.

Parabéns!

Este post merece um Oscar Nacional. Vocês estão realmente de parabéns. Nota 11!!!

ResponderExcluirMarlene e Vagner:

ResponderExcluirObrigado pelos elogios, nota e "estatueta" (rs...).

Grande abraço!!!

Dr. Alexandre excelente artigo. parabéns.

ResponderExcluirEu tenho uma dúvida sobre quem determina e aprova o aumento de capital.

Ex: em um cenário com apenas 2 sócios em uma sociedade anomima, onde um sócio tenha 75% e outro 25%. O sócio com 75% pode decidir sozinho se deve aumentar o capital social para um crescimento da empresa? Sendo o sócio com 25% sem capacidade financeira para realizar o aumento de capital, existe algum mecanismo de defesa para o sócio minoritário?

Existe algum percentual onde o controle acionário é absoluto para tomada de decisoes?

Abraço

Olá Bruno: sua pergunta é excelente e muito prática. Diz respeito a eventual aumento de capital que vise a prejudicar o(s) minoritário(s).

ExcluirEm vez de respondê-la diretamente, vou te indicar duas boas obras em que você poderá encontrar posições doutrinárias e jurisprudenciais a respeito de sua questão. As edições que indico são as que possuo. Você pode encontrar mais atuais disponíveis. Aí vão elas:

*LAZARESCHI NETO, Alfredo Sérgio. Lei das sociedades por ações anotada. São Paulo: Saraiva, 2010.

*CARVALHOSA, Modesto; LATORRACA, Nilton. Comentários à lei de sociedades anônimas. São Paulo: Saraiva, 1998, v. 3.

Espero ter ajudado.

Grande abraço!

Alexandre, tudo bem?

ResponderExcluirEste artigo é ótimo! Parabéns!

Estou escrevendo minha monografia sobre a diluição justificada da participação dos acionistas e queria te perguntar quais referências você utilizou para escrever este artigo, além do livro do Fábio Ulhoa Coelho, e que possam me ajudar com esse tema. Como você mesmo disse, o entendimento do que seja a diluição injustificada e, consequentemente, a justificada não é pacífico, e o judiciário e outros órgãos insistem em não se posicionar efetivamente.

Ficarei muito grata se puder me ajudar.

Obrigada, desde já!

Abs

Cara Rê Oliveira:

ExcluirAlém das duas obras (jurídicas) que indiquei na resposta anterior ao leitor Bruno, indicaria a você também a obra "Manual de Contabilidade Societária", dos Professores da FEA-USP, Editora Atlas.

Grande abraço!

Alexandre