No Brasil, temos por hábito nutrir certa repulsa à atividade bancária. Por outro lado, também cultivamos certa benevolência com a atividade governamental ou estatal.

No Brasil, temos por hábito nutrir certa repulsa à atividade bancária. Por outro lado, também cultivamos certa benevolência com a atividade governamental ou estatal.

Estamos acostumados a pensar que os bancos são instituições compostas por pessoas gananciosas, que se mantêm às custas do sacrifício da população, vitimada pela cobrança de juros abusivos, ao mesmo tempo que pensamos que o Estado representa bondoso órgão necessário à proteção popular contra a espoliação do vilão conhecido como “capital financeiro”.

Mas será que esse julgamento que fazemos, classificando bancos e governos entre “bons” e “maus”, “mocinhos” e “bandidos”, realmente é verdadeiro? Ou será que estamos simplificando demais as coisas? Estaríamos a não enxergar, na verdade, um lobo em pele de cordeiro? Essas e outras questões são respondidas com vários dados numéricos neste interessante artigo do Prof. Alexandre Demetrius Pereira, para o blog direito empresarial.

Antes de iniciarmos este artigo, é bom que se esclareça que divergimos de qualquer simplificação de raciocínio que procure reduzir atividades humanas – e as pessoas que as realizam – a componentes de classes isoladamente julgadas como boas ou más, santas ou perversas. Toda e qualquer atividade humana, como já diz o nome, é composta por indivíduos que, como tal, são possuidores de bons e maus atributos, de qualidades e defeitos. Portanto, entendemos que, em se tratando de pessoas e suas atividades, não há anjos ou pecadores, nem mocinhos ou vilões.

Bancos (e banqueiros), portanto, não são, a nosso ver, maldosos ou perversos em sua essência. Nem tampouco bondosas entidades, prestes a receber canonização. O mesmo se diga dos governos e seus componentes, cujo comportamento tem aspectos bons e maus ao mesmo tempo.

Justamente para afastar bondades ou vilanias presentes no conhecimento popular referente a essas duas atividades é que escrevemos este artigo.

Também nos motivou a escrever o fato de que, nas últimas eleições, vimos estampado no debate eleitoral um reflexo claro da postura maniqueísta anteriormente aludida. Dito de outro modo, os candidatos apresentaram ao eleitor verdadeiro discurso de “bancofobia”, se é que podemos criar esse neologismo.

Com efeito, pôde-se claramente verificar no discurso de praticamente todos os candidatos um tom condenatório da atividade bancária, ao mesmo tempo em que cada qual dos concorrentes tentava demonstrar para o eleitor que os rivais teriam algum alinhamento com setores financeiros. Em outras palavras, no discurso eleitoral, o “amigo dos bancos” é sempre o outro candidato…

O que cabe fazer neste artigo é enfatizar algumas características que passam despercebidas usualmente… Cabe desvendar algumas condutas que são próprias de lobos, mas são expostas como atitudes de cordeiro… Cabe levantar o véu e ver algumas coisas como realmente são… Cabe enxergar o lobo abaixo da pele do cordeiro, mesmo que seja somente para constatar que ele existe e nada mais…

A atividade bancária é realmente necessária? É vantajosa para a população? Por que os bancos existem?

A primeira questão que muitos colocam é a referente a saber o motivo da existência da atividade bancária.

Muitos dirão que o principal argumento para a existência da atividade bancária é a proteção contra o fenômeno inflacionário. Afinal, não podemos nos proteger da inflação guardando dinheiro sob o colchão de nossas casas.

Essa seria uma primeira ideia, é fato. Mas se verificarmos um pouco mais a fundo, veremos que, para a proteção dos investimentos de seus clientes, os bancos nada mais fazem que aplicar o dinheiro que recebem em ativos que rendam percentuais tais, que proporcionem ganhos aos poupadores. Se assim ocorre, será que as pessoas não poderiam realizar essa atividade (de compra de ativos para proteção contra a inflação) por si, sem depender de bancos?

Sem dúvida que poderiam, mas a que custo? Teriam os clientes dos bancos (poupadores) recursos suficientes para dispor em tempo de pesquisa de ativos e sua seleção? Para análise dos respectivos riscos? Para monitoramento dos ativos em que os recursos foram investidos? Sem dúvida que, necessitando trabalhar para a respectiva subsistência, a resposta a pergunta é certamente negativa, afinal, quem poderia largar seus afazeres para cuidar somente de monitorar os ativos em que suas economias estão investidas?

Vale citar aqui a alição de Anthony Saunders: [1]

Um dos problemas enfrentados por um poupador típico, ao aplicar diretamente nos instrumentos financeiros emitidos por uma empresa, é o alto custo de coleta de informação. Os poupadores individuais são obrigados a monitorar as atividades das empresas de maneira oportuna e completa, após adquirir seus títulos.

Esse problema também não passou despercebido por Heilbroner e Thurow: [2]

A falta de informação pode ser corrigida, pelo menos até certo ponto; mas essa correção custa dinheiro ou seu equivalente – tempo. Poucos de nós dispõem de recursos ou paciência para realizar todo um trabalho de pesquisa sobre cada item que adquirimos.

Há diversas outras questões que tornam a atividade bancária igualmente essencial. Para continuar nas lições da doutrina supracitada, mencionaremos apenas mais algumas, quais sejam:

- Criação de liquidez e acessibilidade ao pequeno poupupador: será que um pequeno poupador conseguiria adquirir por si (sem a intervenção de uma instituição financeira) uma carteira de ações que acompanhasse o índice Ibovespa? É possível que não, pois o montante de recursos necessários para que esse investidor adquirisse lotes de ações que reproduzissem as variações do índice superaria o valor dos recursos cuja disponibilidade possui. No entanto, se este mesmo investidor ingressasse em um fundo de ações administrado por uma instituição financeira, poderia, a preços bem menores, adquirir cotas do fundo que acompanhasse o índice aludido. Portanto, a intervenção de um banco para isso é inafastável;

- Redução dos custos de transação diante de economias de escala. Tomando o mesmo exemplo anterior, se o poupador decidisse adquirir uma carteira de ações, teria de incorrer em custos correspondentes (corretagem, custódia, etc.). Se o fizesse por intermédio de uma instituição financeira, entretanto, seus custos seriam diluídos entre todos os demais investidores, dada a criação de economias de escala diante do maior valor dos recursos investidos;

- Financiamento de projetos (crédito) e intermediação entre unidades superavitárias e deficitárias: quando uma instituição financeira recebe recurso de poupadores (unidades superavitárias), sua atividade principal é realizar o repasse desse recurso (intermediação financeira) para aqueles que necessitem tomar empréstimos (unidades econômicas deficitárias). Isso promove o encontro do poupador com o tomador e a consequente melhora na alocação de recursos em uma dada economia, possibilitando o financiamento de projetos de investimento. Graficamente, poderíamos assim representar o fenômeno da seguinte forma:

Além dos argumentos supracitados, poderíamos mencionar os inúmeros serviços prestados pelas instituições financeiras em nossos tempos (pagamentos, recebimentos, administração de fluxos de caixa, guarda de bens e valores, etc.), sem os quais aumentariam muito nossos custos.

Em suma: são vários os argumentos que tornam a atividade bancária uma necessidade e uma vantagem importante de qualquer sociedade. Não por outro motivo, podemos dizer que não há país no mundo que sobreviva e prospere sem mercado financeiro.

Como aceitar que os bancos, titulares do capital financeiro, tenham lucros na casa de bilhões? Verificando a margem de lucro dos maiores bancos e comparando com o lucro governamental consistente na carga tributária.

É usual que o cidadão brasileiro fique surpreso ao ler nos jornais os anúncios divulgando os números relativos aos lucros dos principais bancos. A pergunta que usualmente ocorre é: como seria admissível que uma instituição financeira apresentasse um lucro em tais proporções em um país com tamanhas dificuldades?

A resposta usual e simples para essa pergunta é que os bancos simplesmente ganham muito porque cobram juros muito altos, impondo seus preços ao restante da população. Há quem sustente ainda que os bancos têm margens de lucro estrondosas, coisas de 80% a 90% do que faturam.

Para verificar a veracidade dessa afirmação, vejamos com mais detalhes os números.

Analisaremos como exemplo os dados constantes das demonstrações daquele que é considerado o principal e mais lucrativo banco do país, no terceiro trimestre de 2014: o banco Itaú (Itaú Unibanco Holding S.A.), cujas demonstrações financeiras, auditadas e fiscalizadas pelo Banco Central e CVM, encontram-se publicadas no site da Bmf&Bovespa.

De acordo com a Demonstração do Resultado do Exercício (DRE) publicada (clique aqui para ver os dados na fonte), temos até o presente momento os seguintes dados em 2014:

Tomemos por base os valores no período de 01/01 a 30/09 de 2014, por serem mais recentes e também mais elevados.

Se dividirmos o lucro líquido apresentado pelo banco (R$ 15,428 bilhões) pelo valor da receita obtida com o produto bancário (R$ 68,035 bilhões), veremos que a margem líquida é de aproximadamente 22,67%. Isso quer dizer que, de cada R$ 1,00 (um real) que o banco obtém de receita vendendo seus produtos financeiros e serviços, aproximadamente R$ 0,22 (vinte e dois centavos) ficam para os acionistas.

Enfrentando todo o risco do mercado (crises econômicas, inadimplência, queda do valor da ação, obrigações tributárias, etc.), o acionista do maior banco do país coloca em seu bolso cerca de 23% dos ganhos proporcionados pela atividade.

Agora vejamos: se você, leitor, aplicar em um título do governo, ganharia aproximadamente metade disso, sem fazer nenhum esforço nem correr risco, já que, hoje, a taxa SELIC se encontra em 11,75%.

Não parece, afinal, que a ganância do acionista do banco é tão grande assim. Mas, para que tenhamos uma breve comparação, vamos verificar o outro lado: comparemos a margem de lucro anteriormente calculada com o percentual que o governo toma dos negócios a título de tributos.

Em termos gerais, admite-se com razoável grau de consenso que o governo atualmente toma do setor privado cerca de 36% de toda a riqueza criada (PIB). Esses números são controversos, pois há quem entenda que temos bem mais de 40% do PIB em tributos.

Mas vamos dar alguns exemplos mais concretos, usando como base as tabelas do Instituto Brasileiro de Planejamento Tributário – IBPT (dados referentes ao Estado de SP), gentilmente cedidas ao autor do texto para citação e estudo (clique aqui para o original). Imaginemos que o ilustre leitor decida, em vez de aplicar seus recursos em ações de bancos, iniciar uma pequena empresa nos ramos de artigos para festas de Natal ou em molinetes de pesca. Se o fizer, terá de lidar com a seguinte carga tributária (alíquotas em percentual – %):

| Ramo | Tributação federal nacional | Tributação federal importados | Tributação estadual | Tributação municipal |

| Artigos para festas de Natal | 17.47 | 40.09 | 18.00 | 0.00 |

| Molinetes de pesca | 17.47 | 40.09 | 18.00 | 0.00 |

Vejamos melhor:

Desconsiderando a necessidade de importar qualquer produto, em média o leitor empresário terá de enfrentar 17,47% de tributos federais e 18% de tributos estaduais (sem contar alguns encargos trabalhistas). Isso totaliza 35,47% de carga tributária. Se o leitor tiver de enfrentar as alíquotas de tributação federal referente à importação, terá algo em torno de 58,09% (= 40,09% + 18%) de carga (!!!).

Isso quer dizer que de cada R$ 1,00 ganho na cadeia produtiva do produto, R$ 0,35 ou R$ 0,58 vão direto para os cofres do governo.

Antes mesmo dos valores referentes à carga tributária serem divulgados em notas e cupons fiscais por efeito da Lei 12.741/12, a doutrina especializada já chamava a atenção, comparativamente, entre a ganância suprema do governo, mesmo se comparada com a dos bancos. Gustavo Franco, comentando em sua obra o nascimento do IPMF, em 1994, leciona:

A tramitação do IPMF, origem da CPMF – imposto ou contribuição ditos “provisórios” sobre movimentação financeira, – , capitaneada pelo ministro da Saúde, o famoso cardiologista Adib Jatene, revelou um triste paradoxo que monotonamente se repete no terreno da política tributária ou sobre quem paga impostos no Brasil, porém, todos querem tratar do que vai ser feito com o dinheiro […].

Foi nesse contexto que apareceu o IPMF, em 1994, impulsionado em parte pela ilusão de que poderia ser o primeiro teste para um “imposto único”, e também pelo velho truque de vendagem, segundo o qual são os bancos que vão pagar. Na verdade, esse não é um truque apenas velho; é essencialmente falso: todos os impostos extras impingidos aos bancos, como de resto todos os impostos indiretos, são sempre repassados às pessoas. Empresas, sobretudo, os bancos, não passam de veículos, e essa maldição poderia ser mais bem esclarecida se fosse aprovado um projeto de lei – que há anos anda solitário e órfão pelos corredores do Congresso – que obrigaria a discriminação dos impostos indiretos nos preços. Muita gente ia levar um susto, inclusive os que se irritam com os spreads bancários e acham que o governo é menos ganancioso que os bancos e outras empresas não financeiras (As Leis Secretas da Economia, Ed. Zahar, p. 153)

Os valores constantes da tabela anterior, aliás, não são muito diferentes do que já se demonstrou em outras pesquisas.

Reportagem do jornal Valor Econômico evidencia que, de acordo com os dados divulgados pelas Demonstrações de Valor Adicionado (DVA) das 100 maiores companhias abertas por valor de mercado, em média, distribui-se 12,1% do valor agregado aos credores (capital de terceiros), 20% ao pessoal (empregados, prestadores de serviço, etc.), 23,1% aos sócios e acionistas (capital próprio) e incríveis 44,8% aos governos, por força de tributação. Ainda segundo a reportagem mencionada, há setores em que a distribuição do valor agregado ao governo chega a 63,8%, como no caso das telecomunicações. Também é relevante a participação no governo no valor adicionado nos setores de bebidas e fumo (56,9%), petróleo e gás (56,1%), energia (51,5%) e bens de consumo (42,7%). Outros setores, entretanto, sofrem bem menos com a participação governamental no valor adicionado, tais como aqueles que exportam grande parte de sua produção, exemplo da siderurgia (29% do valor adicionado destinado ao governo). (“Sócio Preferencial”. Valor Econômico. 31.05.2010, Caderno EU&Investimentos, p. D1).

Quem é o ganancioso, então? O banqueiro que fica com 22% do que ele mesmo fatura ou o governo que chega a ficar com 60% do que os empresários faturam quando criam riquezas?

Parece que o focinho do lobo começa a aparecer sob a pele do cordeiro…

Mas o capital financeiro não é improdutivo? Ele não visa só aos lucros sem criar investimentos e empregos?

Vamos começar examinando os números novamente. Mais uma vez vamos lançar mão das demonstrações contábeis do banco Itaú (Itaú Unibanco Holding S.A.), no caso, da Demonstração do Valor Adicionado (DVA), publicada no site da Bmf&Bovespa e CVM (clique aqui para conferir o original). Pegaremos agora os dados do exercício de 2013, apenas para termos uma ideia da distribuição de valores:

DFs Consolidadas / Demonstração de Valor Adicionado - (Reais Mil)

| Descrição | 01/01/2013 à 31/12/2013 |

| Receitas | 112.954.000 |

| Intermediação Financeira | 88.408.000 |

| Prestação de Serviços | 22.712.000 |

| Provisão/Reversão de Créds. Liquidação Duvidosa | -12.795.000 |

| Outras | 14.629.000 |

| Despesas de Intermediação Financeira | -48.436.000 |

| Insumos Adquiridos de Terceiros | -20.624.000 |

| Materiais, Energia e Outros | -604.000 |

| Serviços de Terceiros | -3.215.000 |

| Perda/Recuperação de Valores Ativos | |

| Outros | -16.805.000 |

| Valor Adicionado Bruto | 43.894.000 |

| Retenções | -2.330.000 |

| Depreciação, Amortização e Exaustão | -2.330.000 |

| Outras | |

| Valor Adicionado Líquido Produzido | 41.564.000 |

| Vlr Adicionado Recebido em Transferência | 602.000 |

| Resultado de Equivalência Patrimonial | 602.000 |

| Outros | |

| Valor Adicionado Total a Distribuir | 42.166.000 |

| Distribuição do Valor Adicionado | 42.166.000 |

| Pessoal | 13.484.000 |

| Remuneração Direta | 9.704.000 |

| Benefícios | 2.349.000 |

| F.G.T.S. | 1.431.000 |

| Outros | |

| Impostos, Taxas e Contribuições | 11.060.000 |

| Federais | 10.996.000 |

| Estaduais | 50.000 |

| Municipais | 14.000 |

| Remuneração de Capitais de Terceiros | 1.100.000 |

| Aluguéis | 1.100.000 |

| Outras | |

| Remuneração de Capitais Próprios | 16.522.000 |

| Juros sobre o Capital Próprio | 3.877.000 |

| Dividendos | |

| Lucros Retidos / Prejuízo do Período | 12.547.000 |

| Part. Não Controladores nos Lucros Retidos | 98.000 |

| Outros |

|

Podemos verificar na demonstração acima transcrita que o valor total criado pela atividade bancária foi de R$ 42,166 bilhões. Desses, foram distribuídos como remuneração do trabalho (entre remuneração direta, benefícios e FGTS) um total de R$ 13,484 bilhões, ou seja, 31,9% de toda a riqueza criada foi distribuída pela instituição financeira como remuneração de seu pessoal.

E o governo, quanto recebeu do valor adicionado/criado? Por mais que os bancos possam fazer uso de instrumentos de planehamento tributário para, dentro de determinadas regras, pagar menos tributos, verificamos que foram pagos em impostos R$ 11,060 bilhões, ou seja, 26,22% do valor adicionado, percentual correspondente a 5% a menos do que restou para os trabalhadore. Isso sem contar que o FGTS, na verdade, é usufruído, em quase toda sua vida útil e maior parte dos rendimentos, pelo governo.

Quais conclusões podemos tirar desses números?

Primeiramente, não parece nada plausível afirmar que o “capital financeiro” não é produtivo, não cria empregos e não entrega a seus empregados parcela relevante de seus ganhos.

Em seguida, vemos novamente que o governo participa com bom percentual sobre todo o valor adicionado gerado pelo banco.

Mas devemos responder àqueles que acham que os investimentos especulativos do capital financeiro (particularmente o estrangeiro) são danosos ou inúteis ao Brasil. Já falamos um pouco disso em outro artigo aqui no blog, razão pela qual vamos repetir seus termos.

Embora não haja uma definição única do que signifiquem os termos especulação e capital especulativo, normalmente tais vocábulos são usados para definir o capital cujo titular somente se interessa na obtenção de ganhos rápidos, derivados usualmente da flutuação de ativos no mercado (p.ex.: da compra de ações, commodities e outros títulos negociados em bolsa).

Nos termos supracitados, muitos defendem que o capital especulativo não geraria qualquer benefício à economia (e aos agentes econômicos), principalmente no sentido de criação de empregos, o que ocorreria, inversamente, com o chamado capital produtivo, que seria constituído pelo investimento direto em atividades produtivas (indústrias, comércio, serviços e empresas em geral).

O capital especulativo, é verdade, pode ser prejudicial em alguns casos. Afinal, ele tende a ser volátil e seus rápidos movimentos de entrada e saída podem causar problemas à economia de um país.

Mas será que poderíamos concluir pela perniciosidade do capital especulativo em qualquer caso? Seria tão simples assim exclui-lo de nossa economia? Algo que pudéssemos fazer com uma só penada? Afinal, porque não se faz logo isso e ficamos livre dessa “nociva” espécie de capital?

Porque, como dissemos, a realidade é muito mais complexa que as posições ideológicas extremadas.

Vejamos somente um exemplo, embora haja muitos outros.

Vamos supor uma indústria exportadora, que queira se proteger contra a variação (baixa) da moeda estrangeira (dólar) em que recebe o valor de suas exportações.

Uma alternativa para essa indústria é realizar uma operação de hedge, vendendo contratos futuros de dólar no mercado, fazendo com que, na liquidação futura do contrato, tenha o direito de “vender dólares” a um preço determinado. Assim, eventual perda nas exportações será compensada (ou ao menos atenuada) pelo ganho nos contratos futuros vendidos. Para saber mais sobre a operação, veja nosso artigo Você sabe o que é hedge?

Mas quem compraria os contratos futuros da empresa exportadora? Certamente, alguém que especulasse com a flutuação desse ativo, ou seja, um especulador. Tanto isso é verdade, que os próprios livros de doutrina apontam como essencial ao hedge as figuras daquele que deseja se proteger do risco (hedger) e daquele que especula com o valor do ativo respectivo (especulador). Sem essa conjugação, não poderia haver a proteção respectiva.

Talvez então o leitor pergunte: quer dizer que o capital especulativo pode ser benéfico ao capital produtivo?

A resposta é sim, sem dúvida. Não só na hipótese mencionada, mas também em muitas outras. Ressalte-se que até o movimento rápido de entrada e saída de capital especulativo pode ter um ponto positivo, ao impedir (ou evitar), pela rápida movimentação, que governos executem políticas macroeconômicas desastrosas.

Por isso, a ideia veiculada por muitos radicais de que todo capital especulativo deve ser banido é falha e não corresponde à realidade.

Ressalte-se que não se defende aqui que tenhamos só capital especulativo, nem que a economia só se componha desse tipo de fonte de investimento, até porque ele traz consigo outros males, como sua volatilidade. Não está correto, porém, defender de modo simplista que todo investimento especulativo é prejudicial.

Tiremos, portanto, mais um pouco da pele do cordeiro para desvendar o lobo…

Os bancos não cobram juros abusivos? Isso não é derivado de uma ganância em obter lucros? Entendendo o spread bancário e suas causas principais.

Sem dúvida, os juros no Brasil são altos. Isso é inegável.

Mas importa saber quais motivos estão por trás desses valores. Para tanto, teremos de estudar um pouco da composição desses montantes.

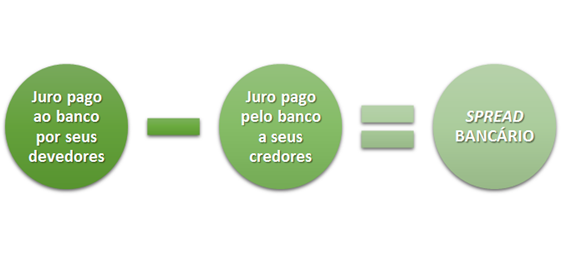

A fonte primordial do ganho dos bancos é a diferença entre o montante de juros que eles obtêm como pagamento por parte de seus devedores e a quantia que os bancos pagam a título de juro para seus credores. Essa diferença, no jargão do mercado, denomina-se de spread bancário. Grosso modo, portanto, poderíamos definir o spread com a seguinte fórmula:

A questão principal aqui é saber quais os fatores que influenciam ou compõem os juros cobrados pelos bancos de seus devedores.

Em publicação especializada editada pelo Senado Federal [3], baseando-se em dados do BACEN, o spread bancário foi decomposto em diversos itens, conforme se verifica na tabela seguinte:

Um breve exame da tabela acima demonstra que os principais custos do spread bancário. Dentre eles, chamam a atenção, proporcionalmente:

- Os riscos de inadimplência (item 3 da tabela): um dos principais fatores que influenciam o valor do juro cobrado nas operações bancárias é o risco de inadimplência. Obviamente, para compensar o custo do não recebimento de parcela do total dos recursos emprestados, os bancos cobram juros proporcionalmente maiores de todos os devedores. Note-se a relevância do percentual de inadimplência, que chega a quase 40% do percentual do spread;

- Os tributos incidentes sobre as operações de financiamento: aqui aparece novamente nosso lobo em pele de cordeiro. Some-se na tabela o valor do item 5 (tributos e taxas) com o valor do item 7 (impostos indiretos) e teremos algo em torno de 20% do total do spread. Isso sem contar o custo do compulsório, que também é medida governamental não tributária, concernente ao recolhimento, no Banco Central, de parte dos valores depositados pelos poupadores nos respectivos bancos.

Quer dizer que a tributação influencia decisivamente o juro bancário?

A resposta é inegavelmente sim.

Portanto, quando se fala em redução de juros bancários, um dos mais importantes fatores em sua composição é a carga tributária que o governo impõe às instituições financeiras e que, obviamente, é repassada aos tomadores de recursos no preço do dinheiro (juros). Uma das medidas mais importantes, desse modo, para a redução dos juros, é a redução da carga tributária, medida esta que nosso lobo definitivamente nem pensa em adotar…

Mas não é só isso.

Por operar com grande déficit em suas contas, o governo brasileiro mantém altas taxas de juros básicos na economia (o que conhecemos como taxa SELIC). Essa taxa remunera (= serve de base para cálculo) grande parte dos depósitos feitos pelos investidores nos bancos. Assim, se a taxa que o banco paga ao depositante é alta, a taxa que o banco cobra deve naturalmente ser ainda mais alta, pois o spread tem de ser positivo para remunerar a atividade bancária.

Mais uma vez, temos uma questão em que o governo contribui para que a taxa de juros cobrada dos devedores dos bancos seja alta.

Saliente-se novamente que não declaramos aqui santidade de nenhuma das partes. Não sustentamos que os bancos não detenham avidez por ganhos inerente a toda a qualquer atividade comercial. No entanto, não se pode retirar nem um pouco da responsabilidade governamental pelos altos juros que temos em nossa economia.

Em suma: parece que por todos os lados que se levante a pele do cordeiro, o lobo aparece…

Não seria melhor fixar em lei uma taxa máxima de juros para as operações bancárias?

A fixação de taxas máximas de juros a serem cobradas pelos bancos já foi o sonho de muitos juristas e políticos brasileiros. A própria Constituição Federal, em sua redação original, previa o seguinte em seu art. 192, § 3º, posteriormente revogado:

§ 3º As taxas de juros reais, nelas incluídas comissões e quaisquer outras remunerações direta ou indiretamente referidas à concessão de crédito, não poderão ser superiores a doze por cento ao ano; a cobrança acima deste limite será conceituada como crime de usura, punido, em todas as suas modalidades, nos termos que a lei determinar.

Ainda hoje, após a revogação do dispositivo constitucional supracitado, são invocadas lições importantes de doutrinadores da área do Direito Civil, favoráveis à limitação de taxa de juros para as entidades que compõem o Sistema Financeiro Nacional (SFN), até com o fim de proteger partes contratantes em situação de vulnerabilidade.

A posição supracitada definitivamente não vingou seja na regulamentação bancária, seja na jurisprudência. De fato, sempre se entendeu majoritariamente no Brasil que que bancos e congêneres, incluindo as administradoras de cartões crédito, não são atingidos pela limitação de juros existente lei de usura e no Código Civil (Súmulas 596 do STF e 283 do STJ).

Mas seria viável uma limitação (= teto) fixado em lei para taxas de juros?

A resposta é negativa, por vários argumentos, dentre os quais explicaremos aqui apenas um deles, de natureza econômica.

Fixemos, primeiramente, um pequeno ponto a respeito do papel do juro em relação ao produto vendido pelos bancos nas operações de crédito. Como se sabe, o juro representa o preço cobrado pelo empréstimo de um determinado capital em dinheiro. Limitar legalmente o juro, portanto, significa o mesmo que tabelar o preço (= criar um teto máximo para a cobrança) de uma mercadoria.

O Brasil já praticou tabelamentos de preço com fixação de patamares máximos a serem cobrados pelos empresários. Lembremo-nos do Plano Cruzado em meados da década de oitenta…

E qual a consequência econômica básica da fixação de preços, seja para mercadorias, seja para o dinheiro objeto de financiamento bancário? A história brasileira já provou o que ocorre, mas vamos explicar graficamente sob a perspectiva econômica.

Vamos imaginar a seguinte hipótese para a explicação: vamos repristinar, hipoteticamente, o art. 192, §3º, da CF, para fixar a taxa máxima de juros ao ano em 12%. Por outro lado, vamos imaginar que, para conter a inflação ou atrair investimentos estrangeiros ao país, o governo tenha de aumentar a taxa SELIC (hoje em 11,75% a.a.) para 15% ao ano.

Vamos supor, para simplificar a questão, que o banco sempre captasse seus recursos remunerando seus investidores pela taxa SELIC (em nosso exemplo = 15% a.a.) e emprestasse seus recursos sempre à taxa máxima permitida em lei (12% a.a.).

Nessas condições, possivelmente o banco possivelmente se recusaria a realizar empréstimos e financiamentos, pois teria de pagar mais aos poupadores do que é remunerado pelos seus devedores, ou seja, teríamos spread negativo (-3%).

Em um país como o nosso em que a taxa de captação costuma ser alta (normalmente próxima a taxa SELIC, que remunera os títulos do governo), a limitação de taxa de juros em um patamar fixo levaria, muitas vezes, a que as instituições financeiras tivessem de captar e emprestar a uma mesma taxa cuja diferença (zero ou próxima a zero) não remuneraria os custos de sua atividade (além de eventualmente causar spreads negativos). Isso teria como consequência básica a perda de atratividade empresarial do setor bancário ou a restrição à concessão de crédito ao público. Tal consequência, nas economias modernas, altamente dependentes de crédito para seu funcionamento, poderia ser catastrófica e, efetivamente, nenhuma economia do mundo pode se dar ao luxo de arriscar se manter sem sistema financeiro ou com seu sistema financeiro cambaleante.

Aliás, comprova-se graficamente que a fixação de preços pelo governo abaixo do patamar de equilíbrio é causa clássica de escassez do produto tabelado ou criação de “mercados paralelos” para o respectivo fornecimento. Veja a figura seguinte:

No gráfico acima, suponhamos que o produto tratado seja o crédito bancário. Se o preço respectivo tiver sua flutuação liberada pelas forças de oferta e procura, chegar-se-á a um preço e a uma quantidade em que a oferta e a demanda serão equivalentes, ou seja, teremos preço e quantidade de crédito em equilíbrio.

No entanto, se o governo fixar um preço máximo para o crédito bancário, estipulando teto para as taxas de juros, corre um grande risco de que, em algum momento, esse teto esteja abaixo do preço de equilíbrio de mercado. O que ocorrerá então? A quantidade de crédito ofertada para a economia (Q1) pelos bancos será inferior à quantidade necessária ou demandada pelos agentes econômicos (Q2). Isso representaria escassez de crédito (Q2 – Q1) ou, no limite, a ausência de oferta de crédito no mercado, o que poderia ser fatal para qualquer economia.

Assim, o sonho de muitos juristas e políticos brasileiros infelizmente é muito pouco factível em termos econômicos.

E nesse ponto, é muito difícil nosso lobo em pele de cordeiro conseguir êxito: se quiser aprovar medidas regulatórias populistas com fixação de tetos máximos para taxa de juros, corre o risco de quebrar a economia e perder justamente o apoio popular que o legitima no poder…

Mas os bancos não causaram a crise de 2008?

Sem dúvida, não se pode afastar a responsabilidade dos bancos, notadamente nos Estados Unidos, pela crise de 2008.

Mas se examinarmos mais de perto as causas dessa crise, buscando na doutrina especializada suas origens, encontraremos algumas explicações para sua existência, dentre as quais podemos citar:

- Ausência ou redução de regulação bancária;

- Assunção de riscos excessivos por parte do sistema financeiro;

- Redução das taxas de juros para financiamento e aquisição de imóveis.

- Utilização de derivativos e mecanismos de securitização, incrementando os riscos;

A ausência ou redução de regulação bancária nos EUA, que permitiu o aumento do risco assumido pelos participantes do sistema financeiro, ocorreu de várias formas, dentre as quais:

- Ao se permitir que intermediários financeiros não bancários atuassem na oferta de substitutos próximos de operações de financiamentos bancários. Por não terem a mesma regulação de bancos, puderam atuar livremente, incrementando o risco do sistema financeiro.

- Pela diminuição da regulação dos bancos propriamente ditos, o que fez com que também pudessem assumir maior risco.

Nesse sentido, aliás, preciosa a lição de Richard Posner:

The deregulation of banking proceeded along two paths. Financial intermediaries that were not banks, sub as investment banks, money market funds, and hedge funds, were increasingly permitted to offer close substitutes form conventional bank service […]. The second path was relaxing the regulatory restrictions on banks to enable them to compete with the nonbank financial intermediaries that were crowding them. (A failure on capitalism. Harvard, 2009, p.318.

Outra questão importante para a regulação bancária, omitida nos EUA, foi a ausência de cominação em lei da responsabilização pessoal dos diretores e representantes dos bancos, pelos prejuízos resultante dos excessos de riscos assumidos. Gustavo Franco bem ressalta esse ponto:

Hoje parece claro que a “falha regulatória” na raiz da questão talvez tenha sido a combinação entre os enormes, talvez inéditos, excessos em matéria de exposição ao risco cometidos sob a égide do princípio da responsabilidade limitada, o qual, nesse contexto, resultou em perverter os incentivos de administradores e acionistas diante dos riscos inerentes à atividade financeira […]. Eis o dilema: como se comportar de modo racional no tocante a operações arriscadas quando o ganho é todo seu e as perdas, se catastróficas, são do Banco Central ou, em última instância, do contribuinte? (As Leis Secretas da Economia, Ed. Zahar, p. 89)

Mas, perguntemos: de quem é a responsabilidade regulatória sobre o sistema bancário? A quem cabe proteger o contribuinte e a economia popular? Não recaem essas obrigações justamente sobre o Estado? Poderíamos portanto, isentar este último de responsabilidade pela ausência ou precariedade da regulação do sistema financeiro? Parece-nos que não.

Mas não fica por aí a questão da responsabilidade estatal na crise de 2008. Se investigarmos um pouco mais, veremos que o próprio Estado estimulou em muito a queda de juros para os financiamentos sub prime referentes à aquisição de imóveis nos EUA.

Thomas Woods em seu clássico livro “Meltdown” relata muito bem como os governo dos EUA, por meio de instituições “semiestatais” como as conhecidas Freddie Mac e Fannie Mae financiaram a redução de taxas de juros e assunção de riscos na aquisição, por meio de hipotecas, de financiamentos para aquisição de casas próprias. No vídeo seguinte, o autor aludido explica um pouco mais das responsabilidades estatais na crise de 2008:

Dessa maneira, se os bancos têm responsabilidade na crise de 2008, não devemos pensar que nosso lobo em pele de cordeiro também não guarde enorme parte no desencadeamento desse evento…

De qualquer forma, o governo não gastaria melhor que a iniciativa privada e os bancos? Não seria melhor, portanto, que maior parte de nossa poupança ficasse para o Estado em vez de permanecer no sistema financeiro?

A resposta parece-nos claramente negativa, particularmente quando o objeto tratado é o Estado brasileiro.

De fato, a ineficiência, o inchaço, a corrupção e as demais mazelas em que incide o Estado brasileiro no tratamento do dinheiro público já demonstraram suficientemente o desperdício de recursos que os investimentos estatais ensejam.

O nível dos serviços públicos, no Brasil, consegue ser dos piores do mundo. Em se tratando de serviços clássicos dentre aqueles prestados pelo Estado, como educação, saúde, justiça, segurança pública, certamente os existentes no Brasil se encontram entre os piores do mundo.

Mas o pior é que esses serviços são sustentados por uma das mais caras cargas tributárias do mundo.

Assim, é muito difícil sustentar que o Estado gaste ou invista melhor, ou de forma mais eficiente, que a iniciativa privada, não se justificando, portanto, que ele retenha cada vez mais riquezas por via da tributação.

É bom lembrar que o orçamento público no Brasil acaba por ser um instrumento para atender demandas específicas de parlamentares e suas bases. Nesse contexto, aumentos eventuais na receita estatal fazem surgir imediatamente novas demandas para atendimento de caridades, notadamente de natureza eleitoral. Veja a lição a seguir de Gustavo Franco:

[E]m um orçamento contingenciado, toda variação inesperada de receita gera uma reação dos participantes do jogo orçamentário, de igual força, na direção do gasto.

Para melhor esclarecer o mecanismo, vale recuperar a imagem utilizada no tópico anterior […] e considerar a situação criada pelo contingenciamento como se fosse um overbooking em um voo lotado saindo de Brasília, com diversas autoridades numa espécie de fila de espera ou, como é mais comum, em uma aglomeração caótica orientada por tentativas de “carteirada” sobre o indefeso funcionário da companhia aérea. Nessas condições, muito encontradiças no cotidiano da capital, a notícia de que a receita tributária ultrapassou os já normalmente inchados valores orçados funciona como a ausência de um dos passageiros com reserva garantida. Chamam-se os passageiros na fila que possuem alguma prioridade, normalmente são vários, que precisam entender, e na mente dos senhores parlamentares não faz sentido algum a aeronave subir com “superávit de lugares” […].

A ocorrência de “excesso de arrecadação” em volume relevante, geralmente no contexto de um leilão de privatização, produz a expectativa de que a despesa poderá aumentar automaticamente, sem perguntas e hesitações, pois o dinheiro público existe para ser gasto. E na vigência do regime de contingenciamento descrito neste tópico há sempre uma quantidade grande de sonhos represados aos quais é preciso dar curso (op. cit., p. 151)

Diante da constante e perene necessidade de aumentar o gasto público para que demandas de bases parlamentares e outras exigências sejam atendidas, não é de se espantar que o gasto público – e com ele a arrecadação tributária – só aumentem no Brasil. E o pior: tanto o gasto quanto o aumento de arrecadação se incrementam sem qualquer critério de eficiência e respeito às necessidades reais de crescimento do país.

Há quem argumente, sob a perspectiva Keynesiana, há muito superada, que o investimento público, mesmo de baixa qualidade, tem por consequência o estímulo geral da economia.

Nada mas falacioso ou incompleto que esse raciocínio.

Fôssemos levar esse pensamento às últimas consequências, aliás, toda e qualquer iniciativa dos agentes econômicos (públicos ou privados), teria essa mesma consequência de estímulo econômico. Assim, aumentar os níveis de criminalidade, terrorismo ou guerras também incentivaria a economia, pois aumentaria os empregos em segurança pública, investimentos militares, etc. Em última análise, destruir janelas também teria o mesmo efeito, pois criaria emprego para os vidraceiros…

Esse falso argumento, apelidado por muitos de falácia da janela quebrada foi duramente combatida por diversos economistas, como se pode ver no vídeo seguinte:

Desse modo, o investimento público, para que seja desejável, não prescinde da análise de sua qualidade e de sua eficiência e, sobretudo, do modo e da fonte em relação à qual o Estado retirará o financiamento do investimento a ser feito.

Vale novamente citar a lição de Gustavo Franco, já bastante mencionado nesse texto, cuja qualidade da explicação é extraordinária:

Para o típico político brasileiro, cujas ralas noções de economia se constroem a partir de emanações geralmente deturpadas de ideias desenvolvimentistas (já meio duvidosas nos assuntos monetários), o problema de achar o dinheiro para executar gastos de interesse de suas comunidades simplesmente não lhes pertence. Essa postura se radicaliza a partir da ideia de que a ação dos políticos é redentora e, portanto, o bem que fazem não tem preço, e por isso é sempre barato mesmo quando superfaturado. Tudo se passa como se houvesse uma fonte brotando do solo, uma riqueza real ou simbólica inesgotável, uma pródiga mina de ouro ou poço de petróleo, quem sabe uma gaveta mágica na mesa do Ministro da Fazenda, ou simplesmente uma viúva milionária, tola e disposta a assinar qualquer cheque que lhe for solicitado, e com a benção de Keynes. Nossos políticos olham para o Brasil como se fossem colonizadores proprietários de sesmarias e titulares do direito de esgotar os recursos da terra em seu benefício. Não há problema em sacar contra o futuro, pois este se situa após o término do mandato (op. cit,, p. 140).

Há um outro problema quando se fala em deixar com que nosso lobo em pele de cordeiro crie novos tributos para financiar seus projetos. Uma básica lição de economia nos explica que tributos sempre impõem ônus à sociedade, na forma de perda de produção, de empregos ou de eficiência.

Para explicar o fenômeno, podemos adaptar o exemplo de Walter J. Wessels [4], em um caso no qual, em equilíbrio, sejam produzidas 2.500 quantidades de um produto. Após a aplicação de uma alíquota de 30%, o preço final ao consumidor passa a ser de $12. Com essa tributação de 30% sobre o preço de venda, o governo arrecada $ 3,60 por produto (= 30% x 12) e o empresário recebe $8,40 por produto (= [$ 12 – $ 3,60]). Com o ônus tributário, a produção seria diminuída para um total de 2.000 unidades (= redução de 500 unidades). O governo arrecadaria $ 3,60 x 2.000 = $ 7.200.

A redução de 500 unidades na produção, diante da imposição tributária causa um peso morto (deadweight loss) na economia, que deixa de produzir (e portanto de empregar e atender à demanda dos consumidores). Note-se que o governo também não consegue arrecadar sobre toda a produção, dado que, em virtude do tributo, a produção se reduz.

Podemos olhar sob a perspectiva gráfica o peso morto criado na economia, no exemplo do autor supracitado:

Para bem exemplificar o peso morto dos tributos, vale citar a lição de Gregory Mankiw:

Para concluirmos porque os impostos resultam em peso morto, vamos considerar um exemplo. Imagine que Joe limpe a casa de Jane a cada semana por $100. O custo de oportunidade do tempo de Joe é de $ 80 e o valor de uma casa limpa para Jane é de $ 120. Portanto, cada um dos dois recebe um benefício de $ 20 pela transação. O excedente total de $ 40 mede os ganhos de comércio dessa determinada transação.

Suponhamos agora que o governo imponha um imposto de $ 50 para os prestadores de serviços de limpeza. Agora, não há preço que Jane possa pagar a Joe que os deixe em melhor situação após o pagamento do imposto. O máximo que ela está disposta a pagar é $ 120, mas isso deixaria Joe com apenas $ 70 após pagar o imposto, menos do que os $ 80 de seu custo de oportunidade. Entretanto, para que Joe recebesse seu custo de oportunidade de $ 80, Jane teria de pagar $ 130, o que está acima do valor de $ 120 que ela atribui a uma casa limpa. Com isso, Jane e Joe cancelam seu negócio. Joe fica sem a renda e Jane tem de se acostumar a viver em uma casa suja.

O imposto piorou a situação dos dois em $ 40, uma vez que eles perderam essa quantia de excedente. Ao mesmo tempo, o governo não consegue coletar nenhuma receita deles, porque o negócio é cancelado. Os $ 40 são um peso morto: uma perda para os compradores e vendedores em um mercado que não é compensado por um aumento de receita do governo.

Portanto, de todo o exposto até aqui, o caro leitor deve ter percebido que alimentar lobos pode ser perigoso, mas muito pior é estimular o apetite alimentar de um lobo que usa pele de cordeiro, notadamente se ele tem o monopólio da violência física contra os que não o alimentam.

Os bancos cometem vários abusos que obrigam os clientes a buscar reparações no Poder Judiciário. Isso não seria abusivo?

Sem dúvida que os bancos cometem vários abusos e ilegalidades. Muitas vezes cobram tarifas indevidas, vendem produtos não solicitados pelos clientes, entre várias outras condutas.

Mas fazendo novamente uma comparação entre bancos e governos, poderíamos salientar que os abusos que os governantes e seus agentes cometem não são nada inferiores, em número e em gravidade, aos cometidos pelas instituições financeiras.

Mas o detalhe principal é outro: se um determinado indivíduo for lesado por um banco, terá possivelmente à sua disposição, ao ingressar em juízo, toda uma jurisprudência favorável, montada sobre a aplicação do Código do Consumidor, nos termos de decisões pacificadas no STF e STJ. Poderá acionar os juízados de pequenas causas e terá razoável facilidade (mesmo considerando eventual morosidade judiciária) para obter a satisfação de seu crédito por via da penhora e expropriação de bens.

E se o autor da lesão for o Estado?

Bem, nesse caso, mesmo que o lesado consiga a condenação do Estado em juízo, após ter percorrido todas as instâncias judiciárias possíveis (pois o corpo jurídico estatal costuma recorrer de tudo), terá imensa dificuldade em receber seu crédito, pois nosso lobo em pele de cordeiro, só paga de acordo com a fila de precatórios (art. 100 da CF/88).

Assim, o cidadaão lesado pelo Estado normalmente fica “a ver navios”…

Por outras palavras, da mordida do lobo estatal, o cidadão pouco pode se defender…

Conclusões

Como dissemos no início deste texto, não devemos aderir a visões maniqueístas que atribuam unicamente boas ou más atitudes a pessoas ou a instituições.

Não pensemos, porém, que governos são menos gananciosos que bancos. Muito ao contrário. Governantes querem sua perpetuação no poder e o desfrute das prerrogativas e verbas públicas inerentes. Não o bem do povo.

Cobram muito mais caro da sociedade, com seus tributos e sua sanha arrecadatória infindável, do que o preço dos juros bancários. Geram muito mais malefícios e perdas.

Enquanto a ganância bancária, nos pontos em que existe, é bem revelada e percebida por todos, a ganância governamental é escondida sob cuidadosa carapaça.

O lobo se esconde cuidadosamente na pele do cordeiro… A quase todos engana a visão superficial da mansa e benevolente ovelhinha…Mas é o mais perigoso predador, o mais voraz, o que detém maior inteligência e poder…

O governo, entre os lobos, é o wolf of wolves (o lobo dos lobos). Não nos enganemos.

[1] SAUNDERS, Anthony. Administração de instituições financeiras. São Paulo: Atlas, 2007. p. 82.

[2] HEILBRONER, Robert L.; THUROW, Lester C. Introdução à microeconomia. Rio de Janeiro: Guanabara, 1988. p. 129.

[3] Microeconomia – Teoria e aplicações. Saraiva, p.237

[4] Introdução à Economia. Cengage Learning, p. 151.

Nenhum comentário:

Postar um comentário