![MP900399480[1]](http://lh6.ggpht.com/_KuLPHF-mE4U/TU7uomhNvEI/AAAAAAAAAF8/hhFt7x1q1Wc/MP900399480%5B1%5D%5B4%5D%5B1%5D.jpg?imgmax=800 "MP900399480[1]") Com o advento da Medida Provisória n. 517, de 30 de dezembro de 2010, convertida na Lei 12.431/11, a Lei 6.404/76 experimentou significativa mudança no que tange ao regime legal das debêntures, visando principalmente a aumentar o uso deste mecanismo nos financiamentos de longo prazo.

Com o advento da Medida Provisória n. 517, de 30 de dezembro de 2010, convertida na Lei 12.431/11, a Lei 6.404/76 experimentou significativa mudança no que tange ao regime legal das debêntures, visando principalmente a aumentar o uso deste mecanismo nos financiamentos de longo prazo.

Conheça as principais alterações da legislação e fique sabendo como deve funcionar a emissão de debêntures após as alterações legislativas.

É costume em doutrina definir as debêntures como títulos representativos de um contrato de mútuo. Isso quer dizer que tais valores mobiliários, vistos sob sua roupagem jurídica, encerram nada mais que o instrumento de uma operação de empréstimo entre uma sociedade anônima e o público investidor em geral.

Mas não basta ficar no formalismo da definição jurídica e das regras positivadas para as debêntures para entender o instituto. É necessário ver qual a essência econômico-financeira das debêntures, para bem compreender as modificações na Lei 6.404/76.

Antes de tudo, é necessário verificar que as debêntures são uma alternativa de financiamento posta à disposição das sociedades anônimas, ou seja, representam apenas uma das formas de captação de recursos disponíveis a este tipo societário.

Com efeito, ao desejar captar recursos para investir em projetos inerentes a sua atividade empresarial, as sociedades anônimas podem recorrer a diversas formas de financiamento, alguns comuns a outros tipos societários, outros privativos das anônimas, dentre os quais podemos citar:

Em comparação com outros mecanismos de financiamento, porém, as debêntures têm algumas vantagens claras sob o ponto de vista econômico, dentre as quais mencionamos:

Não obstante as vantagens mencionadas, o financiamento das companhias por meio de debêntures sempre foi reduzido no Brasil, predominando a captação de recursos de longo prazo por intermédio de emissão de ações e financiamento governamental.

As causas para o decaimento da emissão de debêntures são apontadas a seguir:

- Falta de liquidez no mercado secundário de debêntures: o investidor que adquire as debêntures diretamente de uma companhia (mercado primário) frequentemente não encontra interessados, caso deseje vendê-las a terceiros antes do vencimento (mercado secundário). Isso diminui muito o interesse na aquisição desses papéis, pois não apresentam possibilidade de rápida transformação em dinheiro caso o adquirente perca o interesse em carregá-los até se vencerem;

- Óbices legais: a Lei 6.404/76 apresentava vários obstáculos à emissão de debêntures, tais como limites aos valores de emissão, proibição de emissão conjunta de mais de uma série, restrições ao exercício da função de agente fiduciário, etc.

Os problemas apontados em relação às debêntures causavam dificuldades às companhias na obtenção de financiamento de projetos de longo prazo, deixando-as dependentes de empréstimos governamentais (naturalmente limitados), dos custos de emissões de ações ou de altos juros cobrados pelas instituições financeiras.

Buscando sanar esses problemas, a Medida Provisória n. 517, de 30 de dezembro de 2010, convertida na Lei 12.431/11, veio a alterar alguns pontos da Lei 6.404/76, procurando viabilizar, sob o ponto de vista econômico, a emissão de debêntures.

Veremos as mudanças a seguir.

Amortização, aquisição e resgate das debêntures:

A primeira modificação efetivada pela Medida Provisória n. 517, de 30 de dezembro de 2010, convertida na Lei 12.431/11, alterou o §1º e o §2º do art. 55 da Lei 6.404/76, criando ainda outro parágrafo (§ 3º). A redação comparativa pode ser vista a seguir:

O primeiro ponto de modificação foi a desvinculação da operação de resgate das debêntures à bolsa, podendo agora ser adquiridas em quaisquer mercados de valores mobiliários, observadas as regras da CVM, se cotadas por valor inferior ao nominal.

Além disso, foi permitido às companhias adquirir suas debêntures por preço superior ao seu valor nominal (valor representativo, em regra, do montante da dívida a ser paga no vencimento do título), desde que observem as regras da CVM e tal fato conste no relatório da administração e nas demonstrações financeiras (possivelmente nas notas explicativas destas).

Essa alteração, segundo a CVM, buscou flexibilizar a recompra de debêntures pelo emissor, permitindo uma melhor administração tanto da exposição deste ao mercado, quanto de seu padrão de endividamento. Do mesmo modo, a possibilidade de recompra dos títulos permite maior liquidez às debêntures, ao viabilizar garantia de leilões regulares por parte do emissor.

De fato, pode ser vantajoso ou estratégico à companhia, em determinados casos, readquirir suas debêntures, ainda que por valor superior ou inferior ao nominal (p.ex., quando queira sinalizar rapidamente ao mercado maior solidez pela diminuição em seu endividamento). A modificação na legislação dá maior liberdade à companhia para melhor defender seus interesses, desde que informe isso aos seus investidores em suas publicações (relatório da administração e demonstrações contábeis).

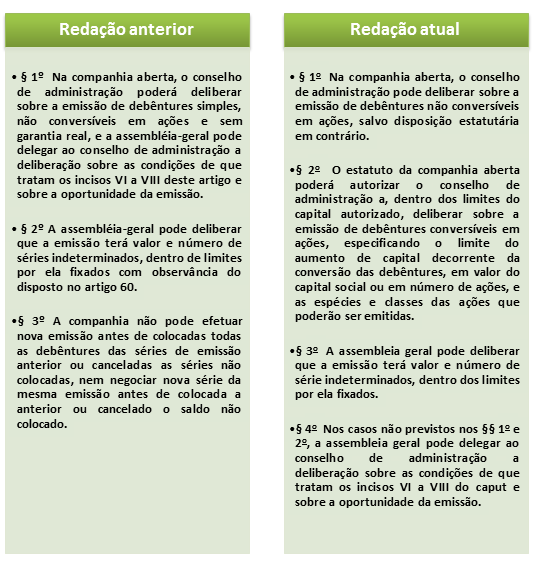

Competência do Conselho de Administração para as emissões e possibilidade de emissão de novas debêntures antes do vencimento da série anterior:

Também foram modificados pela Medida Provisória n. 517, de 30 de dezembro de 2010, convertida na Lei 12.431/11, os §§§, 1º, 2º e 3º do art. 59 da Lei 6.404/76, acrescentando um parágrafo (§ 4º). A redação comparativa pode ser vista a seguir:

A modificação dá mais agilidade à companhia. É sabido que a convocação de assembleia é um processo demorado e custoso, que pode não corresponder ao interesse da sociedade.

Assim, as novas regras, no dizer da CVM, visaram a estabelecer a competência do Conselho de Administração para a deliberação sobre emissão de debêntures de qualquer espécie, aí incluídas as debêntures conversíveis, às quais se aplicarão as regras de capital autorizado.

Dessa forma, a mudança vem permitir: (1) deliberação do conselho, independente de autorização estatutária, para deliberar sobre a emissão de debêntures não conversíveis em ações; (2) possibilidade de a assembleia autorizar o conselho a deliberar sobre a emissão de debêntures conversíveis em ações, fixando limites para essa emissão. A autorização da assembleia no caso de debêntures conversíveis é natural, pois tais títulos poderão, em caso de conversão, diluir a participação societária. Nada mais justo, desse modo, que exigir a autorização dos acionistas, em assembleia, para que tal fenômeno ocorra.

Por outro lado, o §3º do art. 59 da Lei 6.404/76 limitava que a companhia tomasse novo empréstimo no mercado, por meio de outra emissão de debêntures, antes de colocadas todas as debêntures das séries de emissão anterior ou canceladas as séries não colocadas, proibindo ainda a companhia de negociar nova série da mesma emissão antes de colocada a anterior ou cancelado o saldo não colocado.

Isso fazia com que a sociedade anônima não pudesse aproveitar oportunidades de financiamento que viessem a surgir no mercado durante o período em que a emissão ou série anterior de debêntures não tivessem sido colocadas ou canceladas.

Com a mudança, aumentou a possibilidade de a companhia captar recursos, valendo-se de melhores condições surgidas no mercado.

Limites para a emissão de debêntures:

Outra modificação efetivada pela Medida Provisória n. 517, de 30 de dezembro de 2010, convertida na Lei 12.431/11, foi a completa revogação do art. 60 da Lei 6.404/76. A redação comparativa pode ser vista a seguir:

O texto anterior buscava limitar o endividamento da companhia pela emissão de debêntures, excetuando apenas as debêntures subordinadas.

No entanto, dois problemas advinham da regulação da matéria da forma anteriormente fixada:

- Os limites engessavam, muitas vezes, a emissão de debêntures, não sendo adequados às peculiaridades de cada ramo de atividade (que podem necessitar de maior ou menor financiamento) e aos casos concretos de cada companhia;

- Nas hipóteses de necessidade de maior montante de financiamento, as companhias eram obrigadas a emitir debêntures subordinadas, que se configuram justamente por trazerem menores garantias aos credores, diminuindo, consequentemente, o interesse destes pela aquisição dos papéis.

A mudança na regulamentação, portanto, traz maior liberdade às companhias para se endividarem conforme suas necessidades econômicas, retirando as barreiras legais ao financiamento por meio de debêntures, com as garantias que cada caso concreto venha a exigir.

Agentes fiduciários:

A respeito da regulamentação do agente fiduciário dos debenturistas, a Medida Provisória n. 517, de 30 de dezembro de 2010, convertida na Lei 12.431/11, alterou o §3º, “a”, do art. 66 da Lei 6.404/76. A redação comparativa pode ser vista a seguir:

Pelas regras anteriores, as companhias tinham de nomear um agente fiduciário para cada emissão de debêntures. Isso acarretava custos desnecessários derivados de diversas contratações e dificuldades em caso de várias emissões.

Desse modo, a CVM relata que a mudança busca permitir a contratação de um mesmo agente fiduciário para diferentes emissões de uma mesma companhia, nos termos de regulamentação a ser expedida pela Comissão de Valores Mobiliários. Hoje, a demanda do mercado é maior do que a real oferta de tais serviços, já havendo a CVM se deparado, por mais de uma vez, com pleitos de flexibilização do regime.

Referida autarquia também ressaltou, na discussão da matéria feita por ocasião da audiência pública SDM 09/10 que as vedações anteriormente impostas impuseram problemas econômicos à atividade de agente fiduciário. As regras anteriores, segundo mencionado, dificultaram a entrada de novos agentes no mercado. Isto porque tais limitações diminuem substancialmente o número de emissões em que um agente fiduciário pode atuar, impedindo-o de ganhar escala necessária para que o negócio torne-se atrativo.

É de se salientar que a CVM, recentemente, modificou a regulação do agente fiduciário dos debenturistas, nos termos da Instrução CVM n. 490/11, que alterou a antiga Instrução CVM n. 28/83, no sentido de permitir que uma mesma pessoa física ou instituição financeira seja contratada para exercer a função de agente fiduciário em emissão de debêntures de companhias integrantes do mesmo grupo.

Conclusões:

As medidas anunciadas parecem-nos positivas de um modo geral, por flexibilizarem dispositivos que representavam restrições econômicas ao financiamento das companhias no longo prazo.

Uma observação, entretanto, é necessária e diz respeito aos riscos de endividamento das sociedades anônimas com a supressão dos limites para emissão de debêntures.

Consigne-se, preliminarmente, que aplaudimos as medidas tomadas por sermos contrários à restrição legal de endividamento, como ocorria no sistema anterior, uma vez que cada companhia deve ser livre para escolher como financia suas atividades, ponderando o quanto deseja captar a título de capital próprio ou de terceiros.

É de se dizer, porém, que o endividamento implica a assunção de riscos, pois em situações de crises econômico-financeiras as companhias podem não ter recursos necessários ao pagamento de seus credores, aumentando as possibilidades de falências.

Nos últimos tempos, infelizmente, vimos vários casos em que grandes companhias assumiram riscos absolutamente desarrazoados ao tomar recursos no mercado, colocando em dúvida sua solidez financeira, o que nos leva à certa perplexidade diante da nova regulamentação.

Assim, com a liberação dos limites à emissão de debêntures, é mister que seja dada especial atenção, pelos investidores, pelos agentes e órgãos de fiscalização das companhias (auditoria independente, conselho fiscal, comitês de auditoria, etc.) ao conteúdo das demonstrações contábeis, pois só estes evidenciarão com transparência o grau de risco assumido em cada caso.

Nenhum comentário:

Postar um comentário